長期企業業績、配当性向および自社株買いの動向

2025年9月2日

はじめに

株価に大きな影響を与えるのが、企業業績(特に当期純利益)です。短期的にはともかく、中長期的に株価水準は企業業績にしたがって決まります。

よって企業側として自らの株価を上げようとするならば、業績を成長させるのが王道です。

それ以外にも株価を向上させるための方策としては、

①増配など株主還元の充実、

②自社株買いによる1株当り企業価値の向上、

といったものがあります。

これらの株価対策は、日本企業でも積極的に実施されるようになっていると聞きますが、TOPIXなど株価指数を上昇させるだけのインパクトを持つのか?

取り始めとして日本の上場企業の配当金総額を知りたいと思い調べたところ、日本取引所グループが公開する「決算短信集計結果」という興味深いデータをみつけました。

まずはこのデータから読み取れる日本企業の長期的な企業業績(含む配当金)を簡単に紹介します。続いて、最近の日本企業の自社株買い動向について触れます。

長期企業業績

日本取引所グループが公開する「決算短信集計結果」では、東証に上場する全企業(ただし金融業除く)の年度別の主要決算項目が集計されています。

例えば2024年度の数値は、2024年4月から2025年3月までに本決算をむかえた企業の決算値合計です。

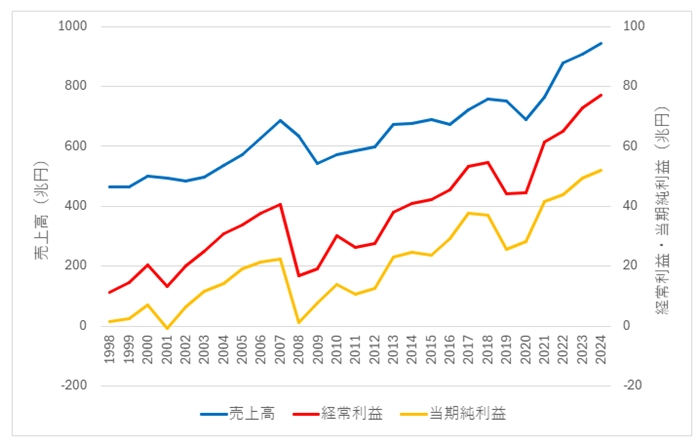

● 主要業績項目推移

1998年度以降の主要業績項目(売上高、経常利益、当期純利益)の推移をグラフにしました。

1998年度から2024年度にかけて各指標は以下のとおり変化しました。

・売上高 464兆円 → 945兆円 2倍 !

・経常利益 11兆円 → 77兆円 7倍 !!

・当期純利益 1.7兆円 → 52兆円 31倍 !!!!

※ただし、この間に上場企業数も大幅に増加(1,358社 → 3,513社)していることに留意が必要

「失われた30年」などと揶揄されていましたが、日本の上場企業全体としてはリーマンショックや新型コロナショックに耐えつつ着実に業績を伸ばしていたということが明らかです。長期的な円安によって輸出関連企業やグローバル企業の業績が支えられた側面があるとはいえ、この期間における日本企業の臥薪嘗胆をもう少し評価をしなければならないかと思います。

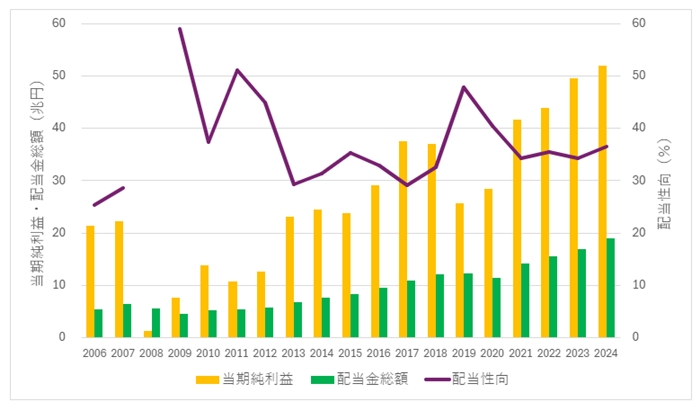

●配当金総額・配当性向

さて本題となる配当金総額および配当性向の推移です(データ開始期間は2006年度)。

2006年度から2024年度にかけて配当金総額は 5.4兆円 → 18.9兆円 と 3.5倍になりました。一方で当期純利益も 2.4倍に伸びているため、配当性向は多少の改善にとどまっており、基本的に30%台で推移しています。なお、2008~2012年度および2019~2020年度に配当性向が上昇しているのは、それぞれリーマンショックおよび新型コロナショックにより当期純利益が落ち込んだにもかかわらず配当金はそれほどは減らさなかったためであり、企業側が株価上昇を目的として配当性向を上げたものではありません。

2024年度における配当性向は 35.3%であるので、まだまだ引き上げの余地があるようにも見えます。これから日本企業が株価対策として配当性向の引き上げを実施するのか、その動向を占うために株価対策先進国であるアメリカ企業の配当性向を調べてみました。

とはいえ信頼すべきデータソースを見つけられず Chat GPT 情報なので信頼度が落ちるのですが、「アメリカ企業の歴史的な配当性向は50%台であったが、最近は30%台まで落ちている」とのことです。

そうなると、日本企業の配当性向はアメリカ企業とすでに同水準であり、これ以上の引き上げによって株価上昇に寄与するというのは希望的観測ということになりそうです。

脇道にそれますが、直近1年間の配当金総額が18.9兆円にものぼるということは、株価のみならず実体経済にもプラスの影響を与えそうです。

18.9兆円のうち個人投資家に分配されるのがどの程度の金額になるのか。正確に計算するのは難しいものの、全上場株式保有に占める個人の割合が 17.3%(日本取引所グループ『2024年度株式分布状況調査』より)であり、これに投資信託を通じて間接的に保有される割合を加味して、20%を個人投資家への分配比率と仮定します。

すると個人投資家が手にする配当金額は、18.9兆円 × 20% ≒ 3.8兆円 との推測結果になります。先日話題となった国民全員へ2万円給付をした場合の総額が 2.4兆円であることや、国内景気浮揚の切り札とされるインバウンド消費の直近実績が8兆円(読売新聞記事より)であることと比較して相当な影響力であり、陰ながら日本経済を支えていると考えられます。ただし、株式投資をしている国民の割合は3割弱で、かつその中でも保有金額には著しい偏りがあると推測されることから、配当金の恩恵を受けられる人は限定的です。「持つ人」と「持たざる人」の差がこういったところでも現れると思い知らされます。

・・・以上蛇足でした。

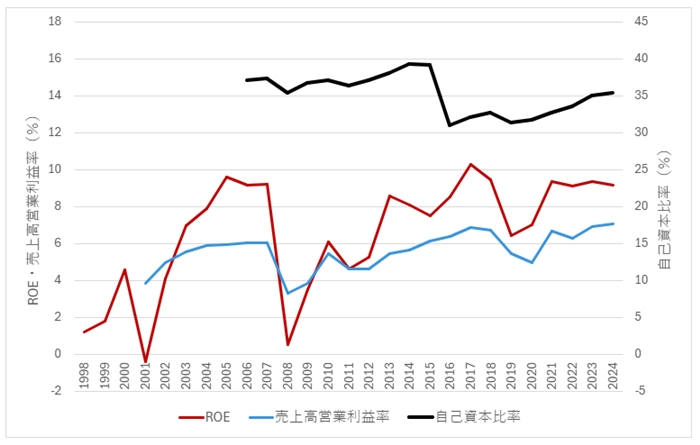

● その他重要指標の推移

上記以外にも「決算短信集計結果」には興味深いデータが掲載されており、ここで簡単に紹介します。

・ROE

自己資本に対する当期純利益の割合です。株主資本の有効活用度を表す指標とされ、日本企業はROEの改善が課題であると長年言われ続けています。

実績をみると、1998年から2005年にかけて急改善し9%台に達しました。しかしその後は、リーマンショックや新型コロナショックの影響もあり、直近でも9%台にとどまっています。アメリカ企業の平均ROEは16%台(ChatGPT情報)であることから、海外投資家からすればまだまだ日本企業には課題が残るとの評価を受けるのでしょう。

・売上高営業利益率

一般にこの指標が高いほど、もうかる商品をきちんと売っているとの評価になります。ただし、業種によってその適切な水準は異なります。

実績をみると、2001年度の 3.9%から2024年度の 7.1%まで長期持続的に改善しているといえます。

・自己資本比率

総資産に占める自己資本の比率です。この比率が高いほど企業の安全度(倒産を回避できる確率)が高まりますが、一方で自己資本比率が高すぎると自己資本の有効活用ができていないとマイナス評価する投資家もいます。豊潤な自己資本の一部を現預金で置いておくと十分な利益を生まない死に金になってしまいますし、工場など設備投資に回すとしても全額自己資金でまかなうよりは一部を借金したほうが資本効率が良くなるというわけです。日本企業に対しても、利益を社内にため込むだけため込んで資本を有効活用していないと批判されることがあります。この批判が正しいとすれば、利益を自己資本としてため込む分、自己資本比率は経年で上昇するはずです。

しかし実績をみると、多少のブレはあるものの30%台で推移しており、上昇トレンドは見られません。個別企業レベルではともかく、上場企業全体レベルでは先の批判は当てはまらないようです。(ただし、製造業では長期上昇トレンド、非製造業では長期下降トレンドであり、両者が相殺されて横ばいとなっています)

自社株買い動向

自社株買いとは、企業が自らの株式を購入することです。購入代金が余裕資金でまかなわれる限り利益水準に影響を与えることはなく、他方で市中に出回る株式数が減るため、1株当りの企業価値が上昇します。

それでは日本企業における実施状況はというと、大和総研まとめによれば2024年度は昨年比1.5倍の 15兆円で、過去最高を記録しています(NHK記事より)。また同記事によれば、高水準の自社株買いは株価の下支えになっています。また現在実施されている自社株買いは、政策保有株式(持ち合い株)の解消に伴う株価下落を抑制することを目的の一つとしています。

これからも当面は旺盛な自社株買いが実施される見通しとのことです。

\ 最新情報をチェック /