マーケット動向(2025年1月)

2025年2月1日

2025年も早いものでもう1か月が経ちました。

そこで、この1か月のマーケット指標を振り返ってみました。

日本株は横ばい、REIT・米国株・ゴールドなどが好調でした。

これらのうち、わがポートフォリオで重要な位置を占める日本株とREITについて簡単に考察してみました。

※あくまで個人的な考察であり、投資は自己責任でお願いします。

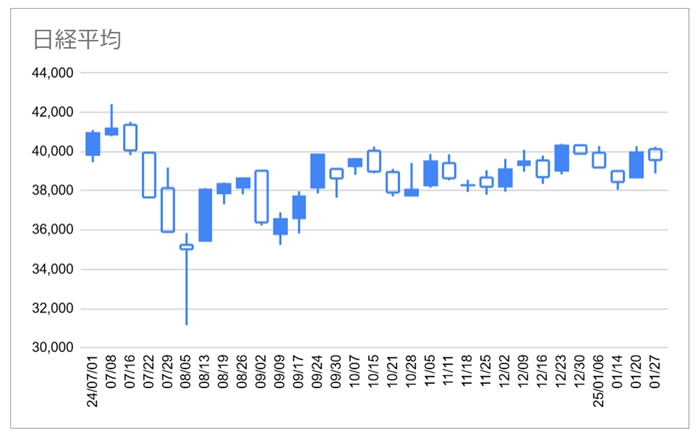

● 日本株

日本の株価水準は、この1か月に限らず昨年の暴落から回復した9月以降ほぼ横ばい、日経平均でいえば38,000~40,000円のレンジ内で推移しています。米国大統領選挙の結果により大きな影響を受けるとも目されていたものの、蓋をあけてみれば無風状態です。

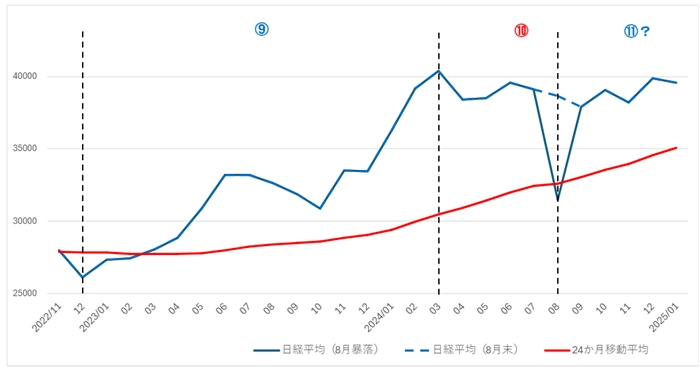

続いて、いつもの24か月移動平均との比較です。

24か月移動平均はようやく35,000円を突破しました。それでも1月末の株価 39,572円とは12%以上乖離しており、短期的には少々割高な水準といえます。移動平均が現在の株価水準に追いつくか(このまま横ばいだとあと1年かかります)、株価が一旦 35,000円まで下落して売り圧力を弱めない限り、株価を再度上昇基調にのせる力は働かないと考えます。

以上はテクニカルな要因ですが、ファンダメンタルズな要因として2025年3月末決算にも注目しています。ここで企業業績が好調なことが確認できれば、長期的に株価を押し上げる力になると期待しています。

● REIT

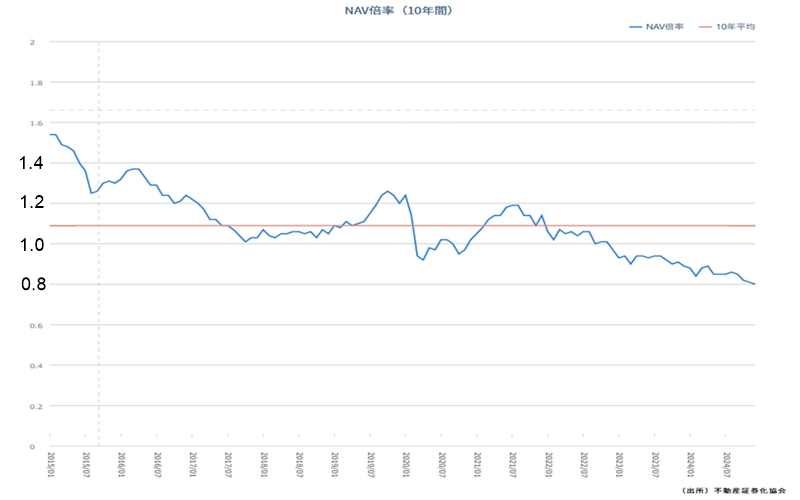

この1月は好調だったものの、REIT指数は 2021年7月以降3年半にわたり低落傾向にありました。この間、不動産市場が不調だったわけではなく、金利高不安なので売られていたものと推測されます。そのため、いまだかつてないほどに割安感が強まっています。それを示す一つの指標が「NAV倍率」です。

NAV倍率とは、REITの「時価総額」を「純資産」で除した比率で、この比率が低いほど割安と判断されます。株式におけるPBRと同様の指標です。REITにおける純資産とは、主に保有する不動産の資産(簿価)から借入金などの負債を差し引いた金額で、投資家に帰属する価値になります。

J-REIT全体のNAV倍率の過去10年における推移が、不動産証券化協会のサイトで公開されています(コチラ)。

10年前のNAV倍率が 1.5倍だったのに対し、2024年12月末のNAV倍率は 0.8倍を下回っています。NAV倍率が 0.8倍であるとは、例えば100億円の不動産を保有しているのに対し、マーケットでは八割の80億円で評価しているということです。

ただし、REITの不動産評価は簿価ベースであるため、実勢を表していないとの批判もあります。とはいえ、流動性の高い収益性不動産に投資している以上、株式のPBRよりはあてになる指標と考えています。また、どの程度が適正な水準であるかの判断も難しいのですが、指標の意味合いや過去の推移からして、1.0倍が一つの目安になると考えています。とすれば、2024年12月末の 0.8倍は、適正水準よりも20%割安だと判断できます。

ところで、1月にREIT指数が好調だった一つ要因が、海外ファンドによるREITの買い付けです。1月28日シンガポールのアクティビスト、3Dインベストメント・パートナーズがNTT都市開発リート投資法人に対して公開買い付けを行うと28日に発表しました。買い付け価格は投資口1口当たり13万1890円で、前日の価格よりも約7%割高です。これを受けて、同投資法人はもちろん、REIT銘柄全体に買いが入りました。今回の件をきっかけに割安なREITに注目が集まれば、と期待します。

\ 最新情報をチェック /