REITについて(2024年12月)

最近のREIT市場動向

今年3月にREITの価格が下落しているとの記事を書きました。

このとき3月1日時点での東証REIT指数は 1689.18。その後3月13日に底をうち、5月7日には 1834.16まで上がりましたが、その後は下落傾向で、8月5日の暴落時に東証REIT指数も 1621.75まで下がりました。そののち急反転し8月27日には1791.03をつけますが、再び下落傾向。12月19日には8月の暴落時を下回る 1613.45をつけました。

価格が上がったと思ったら跳ね返され、を繰り返しています。特にこの期間中に不動産市況が悪かったわけでもなく、分配金利回りが5%を超える銘柄が増えています。

このようにREITの業績が悪いわけでもないにもかかわらず上値の重たい原因としては、米ドル金利の高止まりが挙げられています。海外投資家にとっては、日本のREITに投資しなくても米国債に投資をすれば十分な利回りを得られる、というわけです。今年アメリカFRBは2度の小幅な金利引き下げをおこないましたが、来年も更なる金利引き下げに動くのかは不透明です。したがって東証REIT指数が下げ止まったとは言い切れない状況が続きます。ただし、十分に割安といえる水準にはありますので、反転を待ちながら少しずつ投資を行うのがよいのではと考えています。

REITの仕組み

まずは簡単にREITの仕組みについて触れます。基本的な内容なので、もう分かっているという方は読み飛ばしてください。

◎ REITとは

REITとは「Real Estate Investment Trust (不動産投資信託)」の略称です。

通常の「投資信託」との違いは、投資資産の受け皿として「投資法人」を結成するところです。そして株式会社にとっての株券に相当する「投資証券」を発行し、投資家はこの投資証券を購入します。ただし、投資法人はただの資産の受け皿であって、みずから不動産事業を営んでいるわけではないので(その役割は資産運用会社が担います)、投資証券を保有していても株式総会のような議決権を行使する場はありません。

投資法人と株式会社のもう一つ大きな違いは、投資法人であれば配当可能利益の90%以上を投資家に分配すること等を条件に、法人税が課されません。すなわち、法人税が非課税となる分だけ投資家へ分配できる金額が大きくなります。

REITのうち証券取引所に上場しているものを上場REITと呼び、その投資証券の売買方法や課税処理は上場株式とほぼ同じです。また上場REITの価格は市場で決定され、これも株価同様に相場によって上下します。つまり、株式投資を行っている人であればほとんど同じ要領でREIT投資を行うことができます。

◎ 投資法人と負債

REIT投資に当たり知るべき重要ポイントが、投資法人は負債(借入金、社債)による資金調達が可能なことであり、ほとんどの投資法人が負債(=借金)を負っているということです。

Q1. なぜ投資家のための資産の受け皿である投資法人が、借金を背負っているのか?

A1. その最大の目的は、投資家への分配利回りを高めるためです。

…数値例を挙げて説明します。

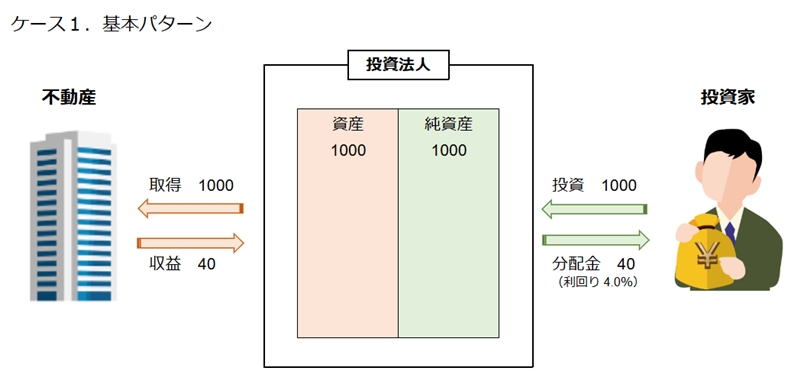

例:REITの投資法人を新設し、年間見込み収益 40億円の不動産物件を時価 1000億円で購入するものとします。(単純化のため、不動産運営にかかるコストはゼロ、収益は100%還元すると仮定)

(ケース1)もし借金に頼らないとすれば、1000億円すべてを投資家から調達することになります。そして不動産から得られる収益 40億円はすべて投資家に分配されます。このとき分配金利回りは 4.0%です。

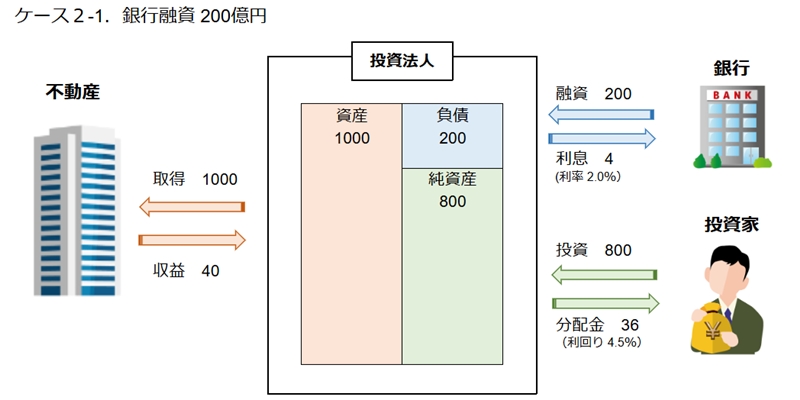

続いて、銀行より融資を受ける場合を考えます。このとき借入金の金利は2%と仮定します。

(ケース2ー1)銀行から 200億円の融資を受けた場合、投資家からは残り 800億円を集めることになります。収益 40億円はまず銀行への金利支払い 4億円にあてて、残り 36億円を投資家へ分配します。このとき分配金利回りは 4.5%となり、無借金の場合の 4.0%よりも向上します。また、資産(不動産評価額)1000億円のうち、200億円は銀行への返済原資となるので、投資家に帰属するのは 800億円です。

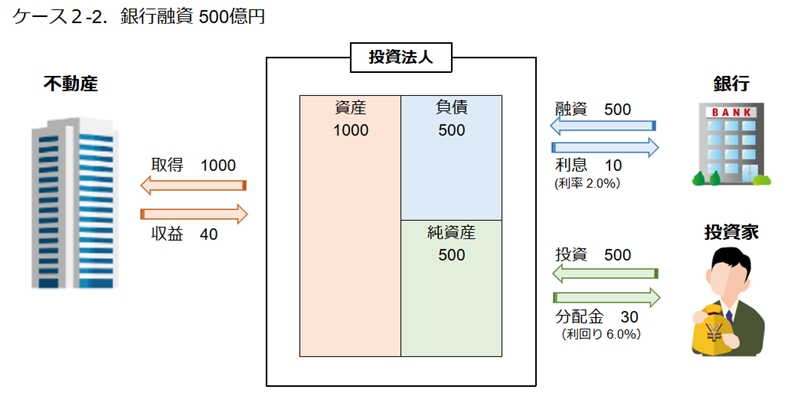

(ケース2ー2)銀行からさらに多く 500億円の融資を受けた場合、投資家からは残り 500億円を出資してもらいます。収益 40億円はまず銀行への金利支払い 10億円にあてて、残り 30億円を投資家へ分配します。このとき分配金利回りは 6.0%となり、融資 200億円の場合よりもさらに向上します。このとき資産のうち投資家への帰属額は 500億円です。

Q2. それでは、投資法人はなるべく負債比率(資産に対する負債の割合)を上げた方が投資家に高利回りを出せるのではないか?

A2. 確かに負債比率を上げれば表面的に利回りを上げられますが、不動産からの収益悪化時の減配リスクも高めてしまいます。

…これも数値例を挙げます

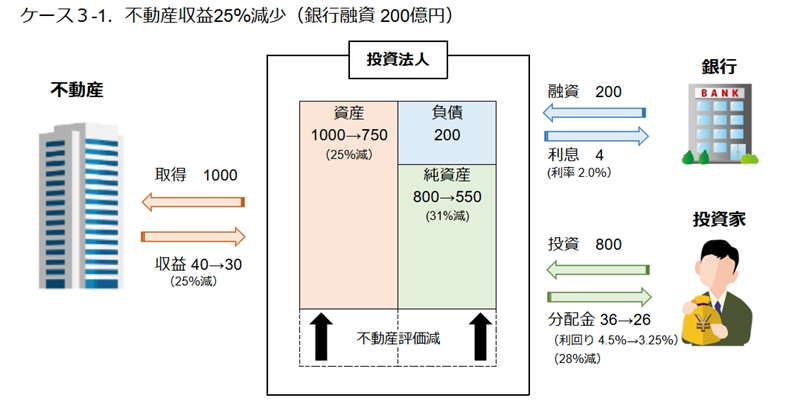

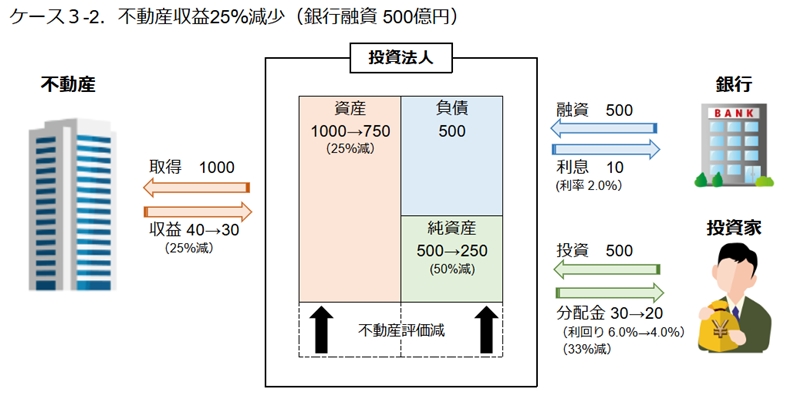

例:不動産からの収益が、40億円から30億円に悪化(25%減)したとします。また不動産価格についても25%減で、750億円に下落したとします。このとき、先のケース2-1、2-2にどのように影響をあたえるかを示します。

(ケース3-1、銀行融資 200億円)収益は減少しても、銀行への支払利息額は変わりません。したがって、収益 30億円のうち 4億円を支払利息にあて、残り 26億円が投資家へ分配されます。このとき分配金利回りは 3.25%となり、収益減少前の 4.5%から 28%の減配です。また不動産評価額 750億円のうち投資家に帰属する金額は 550億円となり、下落前の 800億円から 31%減少します。

(ケース3-2、銀行融資 500億円)収益 30億円のうち 10億円を支払利息にあて、残り 20億円が投資家へ分配されます。このとき分配金利回りは 4.0%となり、収益減少前の 6.0%から 33%の減配で、融資 200億円の場合の減配率 28%よりも大きな影響を受けています。

以上の数値例から、負債比率が高くなるほど分配金利回りは高まりますが減配リスクも高まっていることが分かります。

よって、投資法人には高利回りと減配リスクを天秤にかけ、最適な負債比率を保つことが求められます。

銘柄選びのポイント

上場REITは 57銘柄(2024年12月現在)もあり、それぞれの銘柄が多数の不動産を所有しているため、銘柄選びには苦労します。機関投資家であれば保有不動産の価値まで鑑定して投資判断を行いますが、個人投資家がそこまでやるのは無理なので以下のようなポイントをみて銘柄選びを行うことになります。

1. 分配金利回り

REITにおいては、将来値上がりしそうな不動産を投機的に購入するのではなく、収益の安定した不動産を購入することが一般的です。このため、分配金利回りがその投資証券の魅力を測る重要な指標となります。そして株式と同様、分配金利回りは分配金と投資証券の価格の比率で決まります。すなわち、投資家が分配金に比して高い値段をつけるほどに分配金利回りは低下します。逆に言えば、REITの中でも相対的に高い利回りの銘柄は、それだけ世間一般の投資家がそのREITを低く評価しているということを意味します。

2. 投資対象

一口に不動産といってもその種類は数多くありますが、REITにおいて投資対象となっている不動産は主に以下の6種類です。

なかには「総合型」「複合型」という複数種類を投資対象とする銘柄がありますので、その場合には何を主たる投資対象としているか確認する必要があります(たいていはオフィス中心です)。

① オフィス

② 住居(賃貸マンション等)

③ 物流施設

④ 商業施設

⑤ ホテル

⑥ ヘルスケア(介護施設、病院等)

少し前までは、住居・物流施設については収益の安定性が最も高く、次いでオフィス、商業施設、ホテルと安定性が低くなるといわれていました(ヘルスケアは銘柄数が少なく除外)。実際にコロナショックの際に、ホテルの収益が大打撃を受けたのは記憶に新しいところです。そして、安定性が高いほど証券価格も高く(=分配金利回りが低く)なる傾向にありました。ただし、最近の状況をみると、その傾向は崩れているようです。

3. 投資地域

各銘柄が保有する不動産の地域別分布をみると、都心3区に集中している銘柄、首都圏を中心にしつつ地方物件も組み込んでいる銘柄、首都圏以外を中心とする銘柄、と様々です。

災害大国日本においては、保有不動産が一地域に集中していると災害時にまとめて被害を受けるリスクが生じます。よって地域分散させることがリスク低減のために望ましいのですが、REITの投資対象となる大型の不動産物件が首都圏に多いことからどうしても一極集中になりがちです。ある程度は首都圏以外の物件を保有する銘柄も組み込んでおいた方が、いざというときに保有銘柄の壊滅的打撃を避けることができます。

4. 割安度(NAV倍率)

上場REITは相場物なので、保有する不動産の価値に対して割高な値段がつくこともあれば割安な値段がつくこともあります。そのようなREIT銘柄の割高・割安度を示す代表的な指標が「NAV(Net Asset Value)倍率」です。NAV倍率の定義は以下の通りです。

NAV倍率 = 証券時価総額 ÷(資産 - 負債)

= 証券価格 ÷ (1口当り資産 - 1口当り負債)

投資法人が保有する不動産価値(資産)から負債を控除した金額が、投資家に帰属する不動産価値でNAVと呼ばれます。NAV倍率はNAVに対する時価の比率を示すもので、1倍を超えていれば不動産価値よりも時価が高いので割高、1倍を下回っていたら割安と判断できます。株式におけるPBRと同等の指標です。

そしてPBRと同様に、資産の評価額が実態を表していないことが欠点とされています。

私個人としては、株式会社の資産は工場や子会社株式など評価が難しいものが含まれているためPBRはあまり役に立たないが、REITの保有する収益性不動産は換金性が高いためNAV倍率の方はまだ有効な指標と考えています。

5. 安全性(格付け)

前述の通り投資法人の大半は負債を抱えており、負債比率が高いほど経営の安全性を損ねます。このため、分配金利回りを上昇させるために無理をしていないか、安全性のチェックが必要となります。

安全性のチェックは、負債比率を確認してもよいのですが、格付機関による格付けを参考にするという方法もあります。格付機関は数社存在しており、その中で日本格付研究所(JCR)が最も幅広い銘柄に格付けを付与しています。JCRの格付けのランクは高い方から「AAA、AA、A、BBB、BB、B、CCC、CC、C、D」と位置付けられており、AAからBまでの格付には同一等級内での相対的位置を示すものとして、プラス(+)若しくはマイナス(-)の符号による区分が付されます(例:AA+, BBB-)。

実際にJCRがREIT投資法人に付与している格付けはAAもしくはAの2種類ですので、「AA」の格付けが付与されている銘柄が相対的に安全性が高いと判断できます。(JCRの投資法人格付一覧はコチラ)

\ 最新情報をチェック /