相場の波を生み出す力

2025年9月20日

目次

はじめに

以前「株価大幅変動ー相場を動かす力」という記事において、株価の変動を「中長期的な変動」と「短期的な変動」に大別しました。

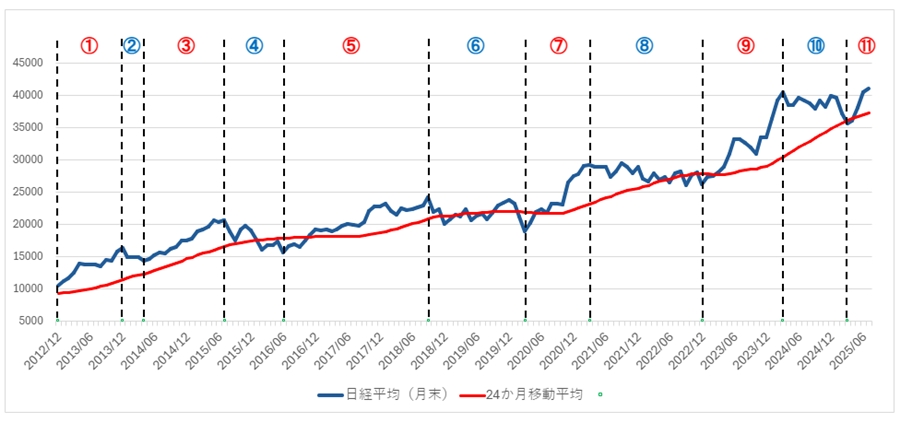

以下のグラフにおける赤線(24か月移動平均)の動きが中長期的変動、青線(日経平均)の赤線から離れたり戻ったりする動きが短期的変動です。

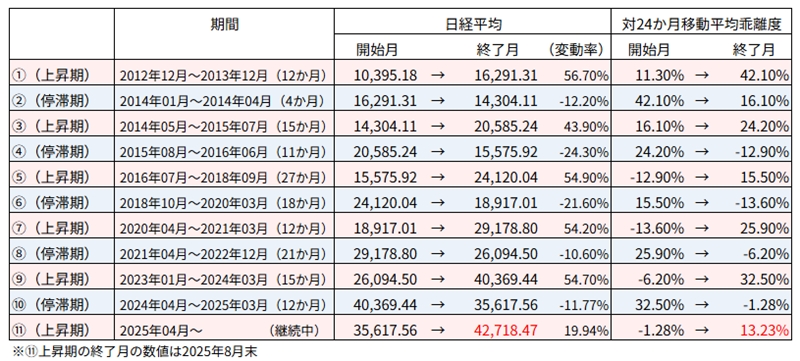

また、短期的変動をみると4~27か月の周期で上昇期と停滞期を繰り返しているのが見て取れます。

そしてこれら2種類の変動の原動力について、前者は「企業の業績(ファンダメンタルズ)」、後者は「投機的・短期的な投資資金」であると説明しました。さらに、私自身は長期保有を前提とした配当狙い投資をしているため、前者に注目し企業業績と株価の関係について何回か自分なりの分析を記事にしました。

しかし、長期保有前提の投資であっても、買い時を知るために短期的な変動についての分析も重要です。具体例として、2025年9月現在株価は今年4月以来の上昇局面にあります。いま余裕資金があったとして、上昇局面は続くとみてすぐに投資してよいのか、上昇局面はもうすぐ終わるとみて待機するのがよいのか、判断を迫られます。

ところで短期的な変動に関して新聞記事などでよく目にするのは、「海外投資家の売りが入ったので株価が下落した」とか、「日銀によるETF買入が株価を支えている」といった主要投資家の動向です。これらの記事の裏付けとなっているのが、日本取引所グループが公表する「投資部門別売買状況」という、投資部門別(海外投資家、個人、事業法人、金融機関など)の株式売買活動を示す資料です。中でも重要視されているのが、売りと買いの差額を示すネット売買高で、この金額がプラスであれば買い越し、マイナスであれば売り越しを示します。

このたび公表されているデータを用い、自分なりの分析をしてみました。

※分析対象

・対象データ:2015年1月~2025年8月の月次データ

・対象取引:現物株式(二市場)、日経225先物、TOPIX先物

なお、実際に分析をしてみて本データはなかなか取り扱いが難しいことが分かりました。例えば、GPIFなど年金基金は株式市場における巨大投資家なのですが、投資部門としては表に出てこないで信託銀行を通じて取引していると推測される等、取引の実務に通じていないとデータの解釈が難しいところがあります。よって的外れな解釈をしている可能性があることもお含みおきのうえ、以下の分析結果をご覧ください。

(a) 海外投資家

上記の通り、株価の短期的な変動に強い影響力を持つとされています。

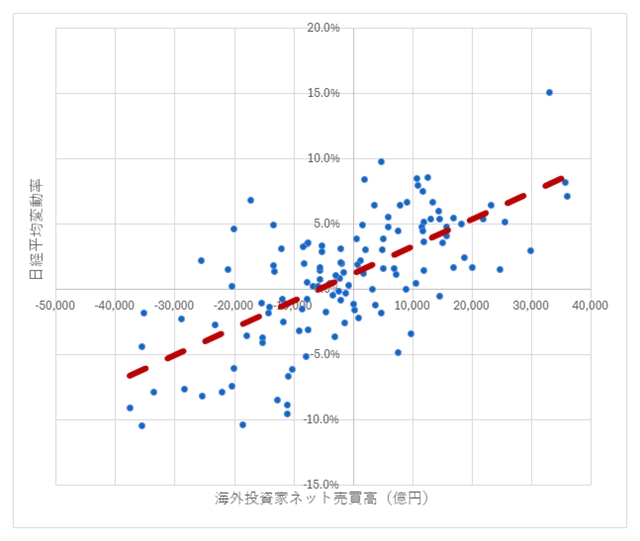

そこで、まずは海外投資家のネット売買高(横軸)と日経平均変動率(縦軸)の関係を散布図にしてみました。

ご覧の通り、原点を中心に右肩上がりの関係があることが見て取れます。相関係数は 0.67 と、異常値等の調整前の値としては強い正の相関関係を持っています。

ただし、海外投資家が買うから株価が上がるのか、株価が上がっているから海外投資家が買うのか、相関係数は因果関係を示すものではないことに留意が必要です(この場合おそらくは、両方向の因果関係が相乗的に働いています)。

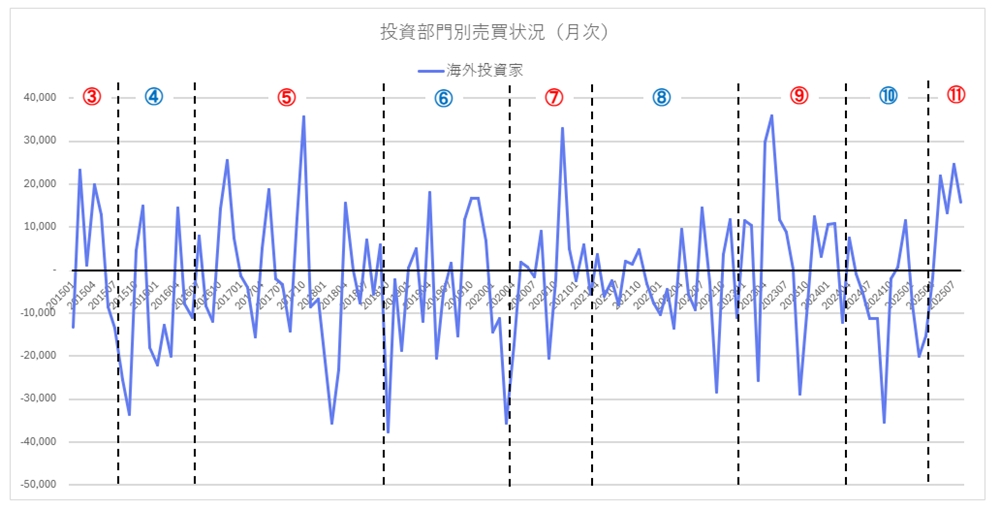

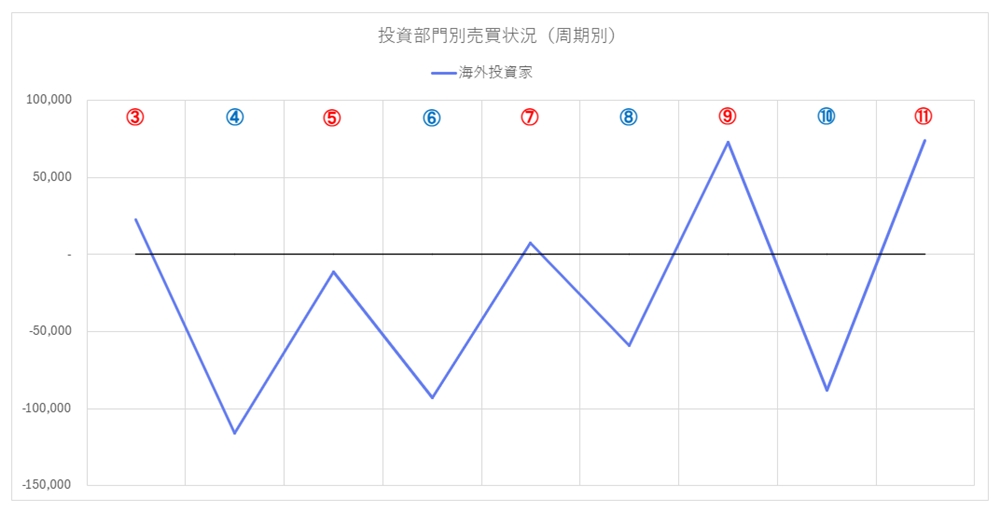

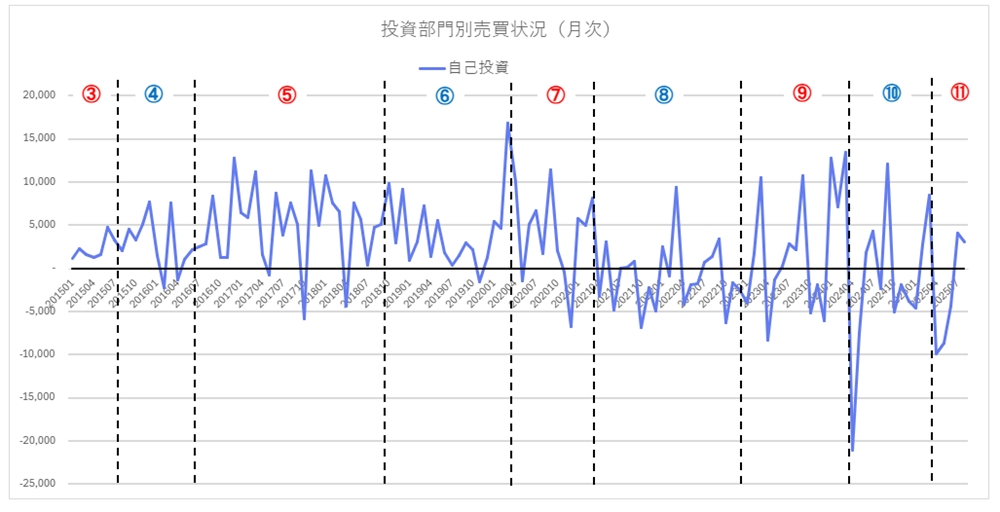

続いて、ネット売買高の毎月の推移をグラフにしました。(丸数字は短期的変動の周期番号、赤丸が上昇期、青丸が停滞期)

これでは、上下動が激しいということしか分かりません。

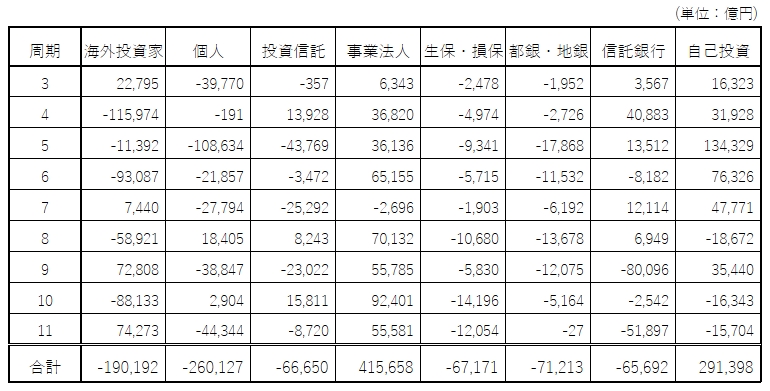

そこで相場を動かす力を明確にするため、周期ごとにネット売買高を集計しました。

停滞期においては 5~10兆円の売り越し、上昇期においては ゼロ付近~5兆円超の買い越しとなっています。

ここから、短期的な株価変動にはやはり海外投資家の動向が関係している、といえそうです。

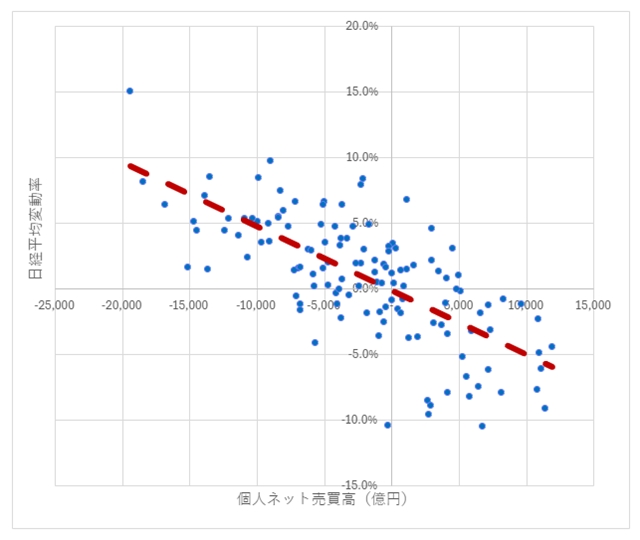

(b) 個人

われわれ個人投資家の動向と株価変動の関係はどのようなものでしょうか?

こちらも、ネット売買高(横軸)と日経平均変動率(縦軸)の関係を散布図にしてみました。

こちらは右肩下がり、すなわち個人が買い越ししているときに日経平均は下がっており、売り越しているときは上がっていることを示しています。相関係数は▲0.70と強い負の相関関係にあります。

因果関係については、個人投資家が買ったから株価が下落するというのはおかしいので、株価が下落したから個人投資家は買い、上昇したから売る、という逆張りの投資行動をとっていると考えられます。

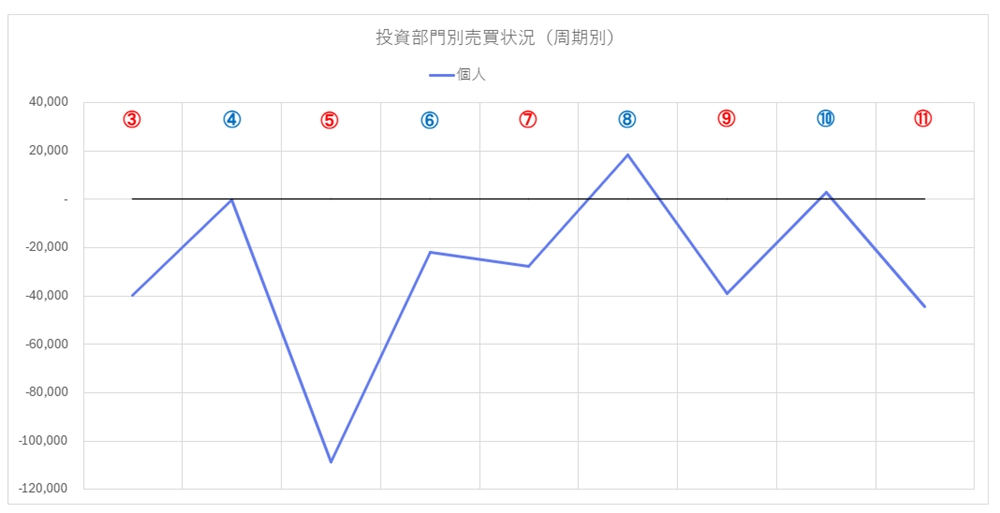

続いて、周期別のネット売買高の推移です。

ほぼ一貫してゼロ付近か売り越し(マイナス)です。なかでも上昇期にマイナス幅が大きくなっていることが分かります。

それにしても、新NISA等に伴う株式ブーム到来にもかかわらず買い越しとなっていないのは不思議なところです。

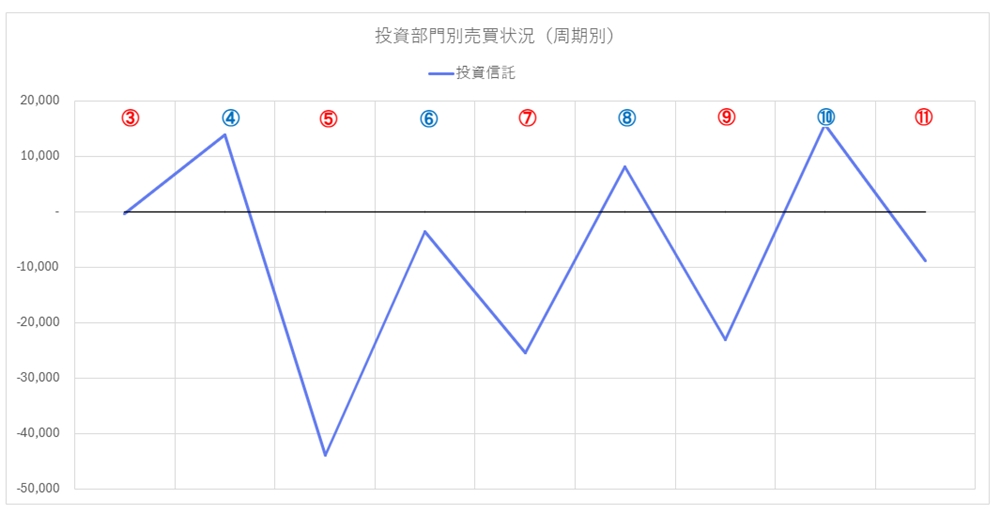

(c) 投資信託

株式を組み入れた投資信託は、投資信託の中でも最も一般的な商品です。投資信託協会によれば、2025年8月末現在の公募株式投信の純資産は約251兆円、うち国内株式は約108兆円とのことです。

周期別のネット売買高は以下のとおりです。少し上にスライドしていただくと、ほぼ個人と同様に上昇期において売り越し(マイナス)となっていることが分かります。投資信託の多くを個人が購入していることを思えば、似たような傾向にあるのは当然かもしれません。

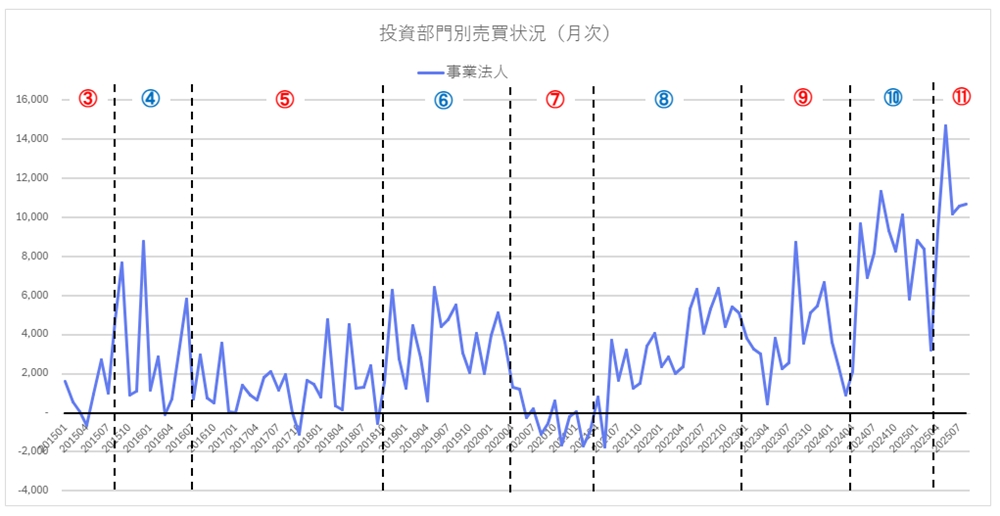

(d) 事業法人

事業法人も他社の株式を保有可能です。戦略的提携に伴う出資・子会社化といった際に購入し、子会社独立・株式持ち合いの解消といった際に売却します。なかでも重要なのが自社株買いです。自社株買いによりROEを改善する効果があり、最近は積極的に行われています。

ネット売買高の月次推移をグラフにしました。

ほぼ一貫して買い越し(プラス)です。2021年以降買い越し額が増加しているのは、自社株買いが活発化しているからと推測されます。

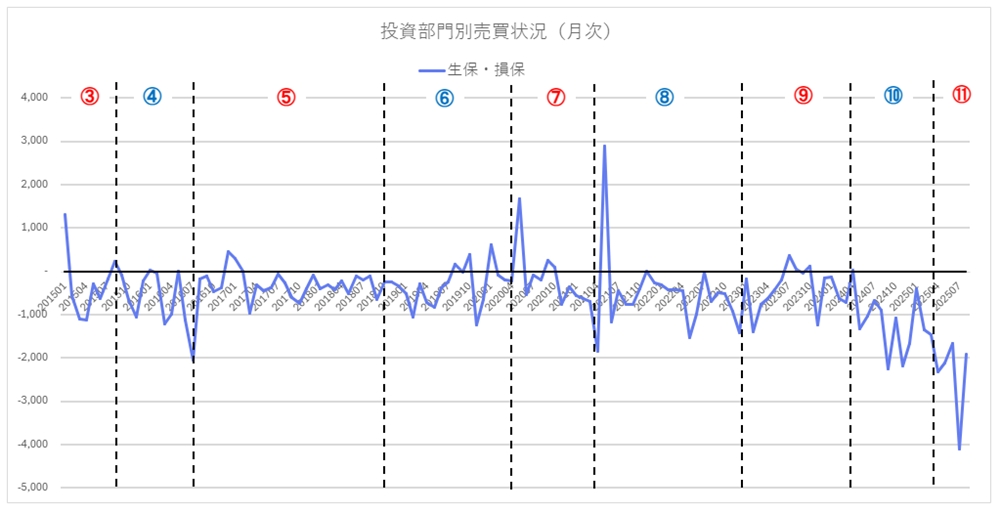

(e) 生保・損保

かつての保険会社、特に生命保険会社は「ザ・セイホ」と称される巨大な機関投資家として大量の株式を保有していました。保険契約者から集めたありあまる資金を元手に多くの上場企業の安定株主となり、その見返りに団体保険などのお客様になってもらうという相互依存関係があったわけです。しかし、保険契約者保護の観点から株式による資産運用はリスクが大きいため、1996年に導入されたソルベンシーマージン比率においては高いリスクウエイトが課されるようになりました。保険会社自身も保険契約の特性に合わせた資産運用をおこなうために、株式の保有高を大幅に減らし債券で運用するようになりました。

月別のグラフをみても、基本は売り越し(マイナス)です。2024年に入ってからマイナス幅が拡大しているのは、2026年3月から適用される新ソルベンシーマージン比率に備えて、さらなる株式の売却をおこなっていると考えられます。

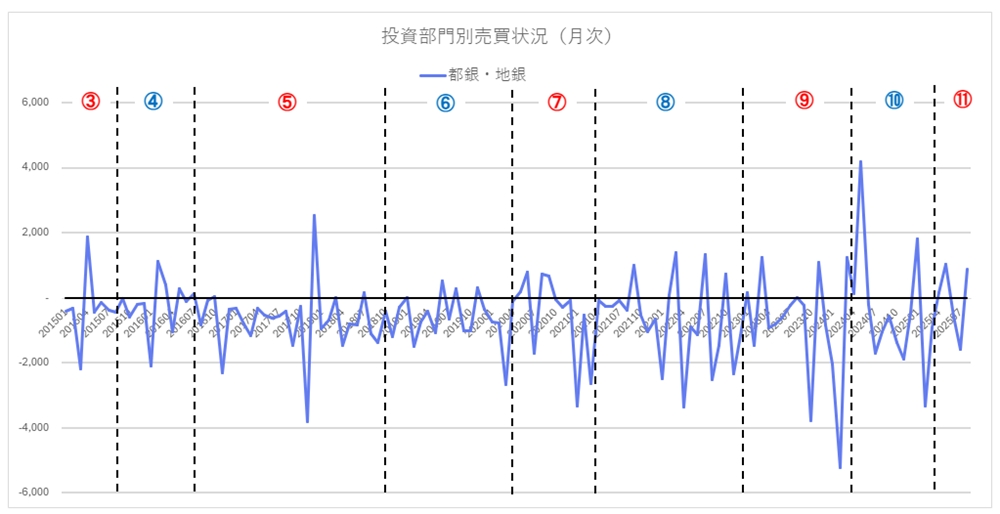

(f) 都銀・地銀

銀行もかつては取引先の安定株主となることで密接な関係を築いていましたが、新BIS規制の導入に伴い株式売却を余儀なくされています。

月別のグラフをみると、やはり基本は売り越し(マイナス)です。

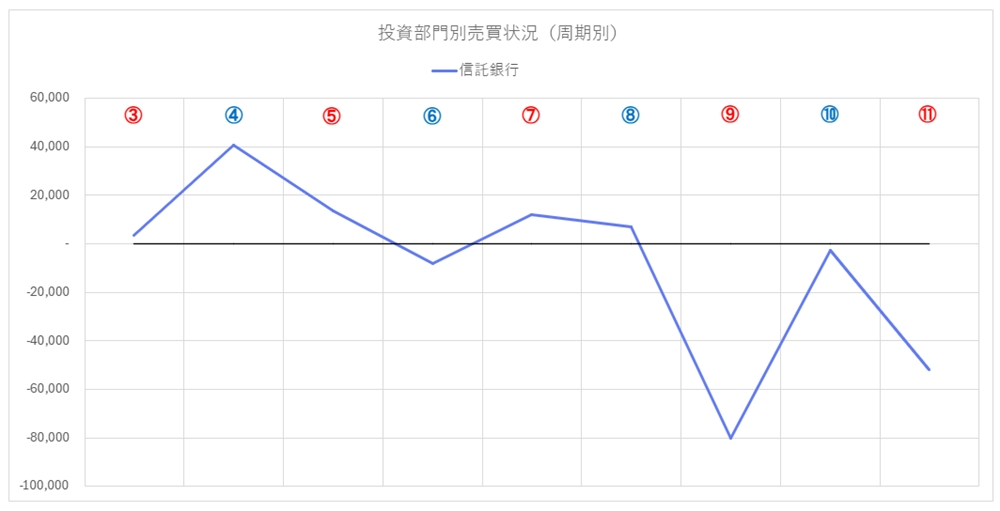

(g) 信託銀行

信託銀行のネット売買高の多くを占めるのが年金資産といわれています。信託銀行では、GPIF(年金積立金管理運用独立行政法人)や企業年金などの年金資産を預かり、その指図にしたがって株式を売買しています。年金のための資産運用という性質上、相場にかかわらず長期保有をするというのが基本的な投資スタンスです。ただし、資産別のターゲット保有比率を設けている場合には、リバランスと呼ばれる比率調整のための売買が定期的に実施されます(例えば、株価上昇に伴い株式保有比率がターゲットを超過した場合には、超過分を売却)。

周期別のグラフをみると、第8期まで(2022年12月まで)はゼロ付近か買い越し(プラス)です。第9期(2023年1月~2024年3月)および第11期(2025年4月~)において、大きく売り越し(マイナス)しているのは、株価上昇に伴うリバランスと推測します。

(h) 自己投資

証券会社は顧客からの注文を取り次いで証券取引を行うことを主業としますが、自社勘定で取引することもあります。このような取引を当資料では「自己投資」として分類しています。自己投資は、証券会社が自ら収益を上げるために行われることがあるものの、過度な自己投資は証券会社の健全性を損ね、市場の不正操作につながる危険性もあるため、一定の制限が課されています。また、大口顧客が大量の売買を行いたいとき、市場に直接注文を出すと混乱を与える恐れがあるため、証券会社の自己投資を通じて取引することがあります。なかでも、日本銀行が金融市場安定化のために実施したETF購入も自己投資を通じて行われた、といわれています。

月次推移のグラフです。2015年から2020年頃まで買い越し(プラス)基調となっていますが、これは日銀によるETF購入が大々的に行われていた時期です。それ以降は変動は激しいものの平均すればほぼゼロになります。

また、決算期月にあたる3月・9月は買い越し、翌4月・10月は売り越しとなる傾向がみられ、決算期末をまたぐ何らかの裁定取引が行われているものと推測されます。

累計ネット売買高

ここまで投資部門別にネット売買高の時系列推移と短期的な株価変動の関係を分析してきました。

視点を変え長期的にみれば、当データの開始時期の2015年1月から直近2025年8月までに株価は大きく上昇しています(日経平均 15年1月初:17,325円 → 25年8月末:42,718円)。この長期上昇相場の裏側で各投資部門の動向はどのようなものであったのか、ネット売買高の累計を計算してみました。

買い越しとなっている部門は、事業法人の+42兆円、自己投資の+29兆円。

自己投資の大半は、上記の通り日銀のETF購入とみられます。時期的には、第3~7期(2015年1月~2021年3月)においては自己投資の買い越し額が大きく、第8期以降(2021年4月以降)は事業法人の買い越し額が大きくなっています。

一方の売り越しが個人の▲26兆円、海外投資家の▲19兆円、投資信託、生保・損保、都銀・地銀、信託銀行の4部門はいずれも▲7兆円です。

まとめると、当期間における個人、海外投資家、金融機関の売り越しを、2021年3月までは日銀のETF購入、それ以降は自社株買いが受け皿となって買い越していた、と言えます。

不思議なのは海外投資家の数値です。短期的にみれば、海外投資家のネット売買高と株価変動率は正の相関関係にあることを先に示しました。しかし長期的にみれば、これだけの株価上昇にもかかわらず海外投資家は売り越しています。海外投資家は、相場を煽った上でうまく売り逃げしているのでしょうか?(例えば、100億円で買入し、値上がり後 150億円で売り抜ければ、ネットで 50億円の売り越し)

また上記の通りここ最近の株式ブームにもかかわらず、個人がほぼ一貫して売り越しているというのも実感とあっていません。

当データは非常に興味深いのですが、意味づけには注意が必要なようです。

最後に(直近の状況)

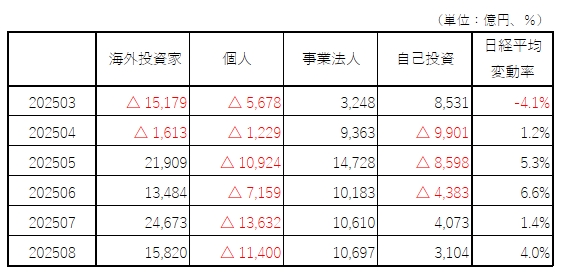

最後にこの半年の売買状況をふりかえってみましょう。

なんといっても目立つのは、海外投資家の4か月連続の1兆円を超える買い越し、累計で 7.6兆円です。先に月次推移のグラフで見た通り、海外投資家の買い越し・売り越しは頻繁に入れ替わるので、1兆円を超える買い越しが数か月継続することはほとんどありません。唯一これに近いのが2023年4~7月で、累計 8.7兆円の買い越しでした。さらにこのときは8~10月までに株価は小反落(日経平均:33,172円 → 30,858円)したのち、11月から翌2024年3月まで大きく上昇(同:30,858円 → 40,369円)しました。

また、事業法人も4か月連続で1兆円を超える買い越しとなっており、自社株買いが積極的に行われていると推測されます。

まったくの直感ですが、今回も2023年と同様なパターンをたどるような気がします。すなわち「2025年4月から9月にかけて外国人投資家の買いもあり大きく上げていた株価は、過熱気味になったため10月より小反落。2~4か月かけて日経平均は4万円付近まで下落したのちに株価は反転し、5万円を突破するまで力強く上昇」というシナリオです。

追記:

折しも昨日、日銀がこれまで買いためたETFの売却を開始するとのニュースが流れ、株価が下落しました。しかし年間3,300億円という金額は、上記の数値と比較してさほど大きなものではありません。また日銀のETF残高は簿価で37兆円とのことで、このペースで売却するなら完全売却まで100年以上かかるという計算になります。よってそれほどのインパクトはないはずですが、上記の通り最近の相場は過熱気味だったのでこれを機に今後株価が大きく下落する可能性は十分にあります。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /