マーケット動向(2025年7月)

2025年8月3日

暑い日が続きますが、昨月のマーケットの熱気はいかがでしたでしょうか。

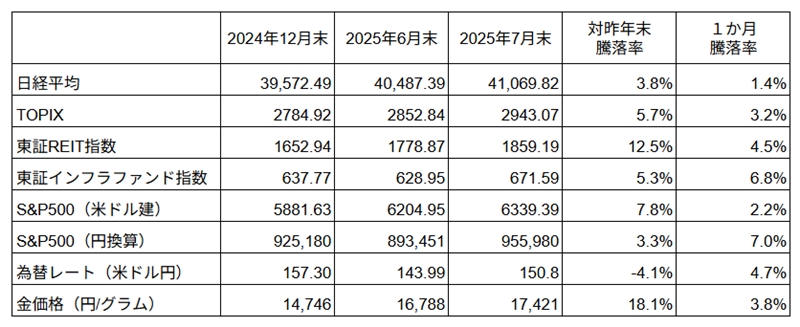

参院選における与党敗北は予想通りでほとんど影響なし。それよりはアメリカの対日関税率が15%で決着したことがポジティブサプライズとなりました。トランプ大統領の大国らしからぬせこいディールにはうんざりですが、不確定要素が取り除かれたのは株式市場とってはよいニュースで、まだ力弱いながらも上昇の兆しが見えます。為替レート(米ドル円)が多少円安にふれているので、輸出企業にとっては関税ショックをいく分相殺してくれるのではないかと考えます。

世界的なインフレが懸念されるためか、金や不動産(REIT)など実物資産は年初来の好調ぶりが続いています。

インフラファンド指数がようやく底打ちしたのは、同投資で多額の損失を被っている私としてホッとしています。

●日本株

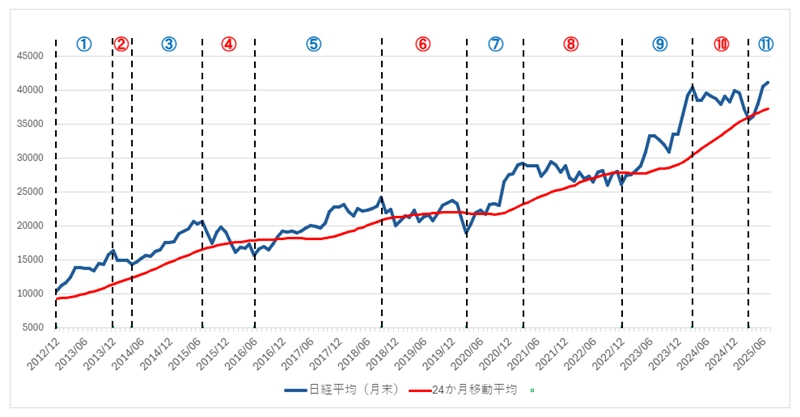

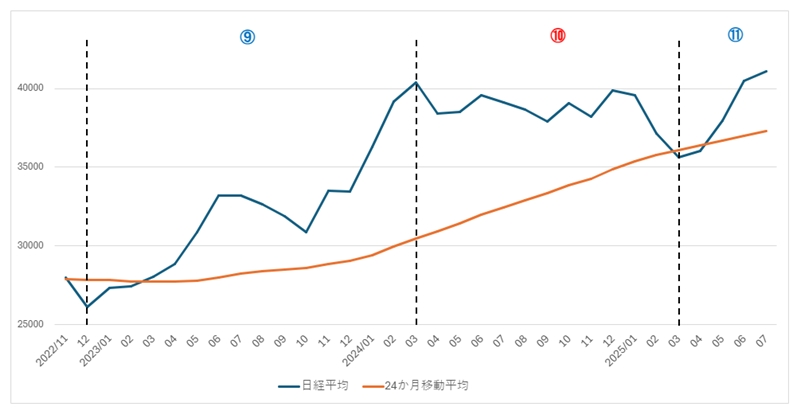

今年3月、2年3ヶ月ぶりに日経平均が24か月移動平均を下回りました。2013年以降、日経平均は「上昇期(青丸)」と「停滞期(赤丸)」を繰り返しています。

日経平均が24か月移動平均を下回るのは「停滞期」が終わり「上昇期」に入る予兆です。

5~7月と日経平均は連続して上昇しているため、上昇期に入ったと判断します。

もう一つ長期的な株価動向をみるうえで欠かせないのが、企業の利益水準です。

これまでも紹介してきた通り、TOPIXの水準は東証プライム市場(旧東証一部)企業の利益水準と高い相関を持っています※。以下のグラフで、TOPIX(青線)の上昇が、利益合計額(緑線)の増加に支えられているのがみてとれます。

※これまで日経平均の話をしていたところ急にTOPIXの分析に代わるのは違和感を覚えると思いますが、日経平均はこの手の分析に不向きなのです。

緑線の右端がはね上がっているのが、直近の2025年3月期決算を反映した純利益合計額です。それまでが 56.0兆円であったのが 61.3兆円と約 9.4%増加しています。単純にいえば、株価上昇のうち 9.4%はファンダメンタルズ(企業の本源的価値)が改善したことによるものと説明できます。ただし、2026年3月期以降の予想利益水準も企業価値に寄与するので、そこまで単純ではありません。2026年3月期の純利益は、トランプ関税の影響もあり 7%の減益が見込まれています(日経新聞記事)。

また株価水準は、利益水準だけから決まるものではありません。企業側が実施できる対策としては、自社株買いや増配など株主還元の充実があげられます。これらの株価対策はアメリカの企業では広く行われていたものであり、アメリカの持続的な株高を支える一つの要因ともなっています。最近は日本企業においても積極的に実施するようになっており、その影響も考慮しなくてはいけません(次回記事にまとめる予定)。

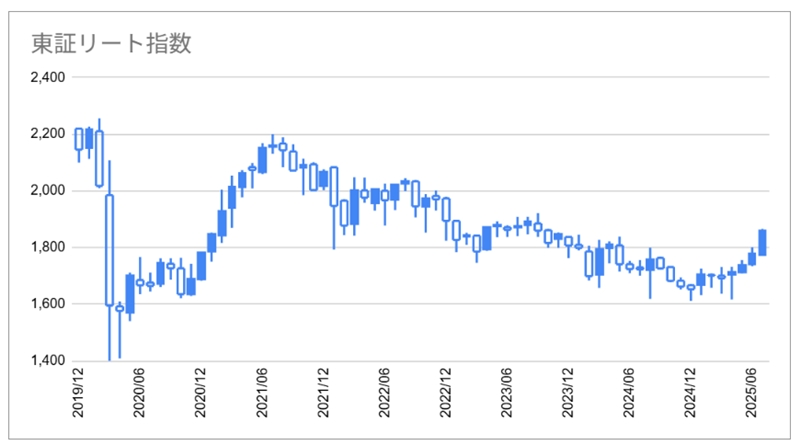

●REIT

東証リート指数は、7月は4.5%の上昇、昨年12月末からも12.5%の上昇であり、株式と比べ良好なパフォーマンスです。

チャートからは、3年半にわたる下落が昨年12月末で終わり上昇に転じた、と見て取れます。

REITの割安度を示す指数としては、(1) 分配金利回り、(2) NAV倍率等があります。

直近の数値は以下の通り、

(1) 7月末現在のREITの平均分配金利回りは、約4.8% (JAPAN-REIT.comで直近値を確認できます)

(2) 5月末現在のNAV倍率は 0.85倍 (不動産証券化協会のサイトで直近値を確認できます)

と、すこし高くなりましたがまだまだ割安と考えます。

では、上昇に転じたとしてどこまで上がるのか?

正確な予想はもちろんできないのですが、2,200ポイントが一つの目安と考えています。

その根拠としては、以下の2点です。

① 2020年2月、2021年7月の2度のピークであること

② NAV が 1.0倍となる水準が、2,187 ポイントであること

\ 最新情報をチェック /