配当狙い投資手法

ここでは、私の現在の投資手法である「配当狙い投資」について紹介します。

キャピタルゲインとインカムゲイン(復習)

株式などの資産投資から得られる利益は、大きく分けて「キャピタルゲイン」と「インカムゲイン」の2種類があります。

「キャピタルゲイン」は、資産価格の値上がりによって得られる売却利益です。

資産価格が値上がりするためには、自分が資産を購入した後に、他の投資家からの買いが集まる必要がありますので、他の投資家の動向に依存する利益といえます。言い換えれば、利益獲得のために他の投資家の先回りをすることが求められます。うまく先回りできれば大きな利益を得られますが、空振りしてしまい逆に値下がりすると、損失が発生するリスクがあります。

一方「インカムゲイン」は、投資先からの配当金・分配金による収入です。

株式投資であればその企業の利益、不動産投資であれば賃料などの不動産収入がその原資となりますので、投資先の業績に依存する利益といえます。投資先の業績が悪い場合、インカムゲインはゼロとなる可能性はありますが、マイナスになることはありません。よって一般的には、キャピタルゲインに比べ低収益ではあるが安定的とされます。

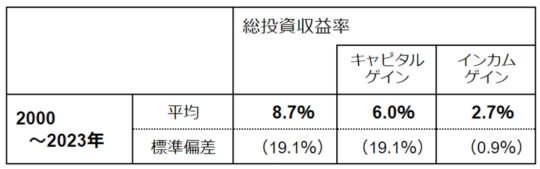

一例として、私の投資成績をあげます。24年間の投資期間において、キャピタルゲインは平均して6.0%とインカムゲインの2.7%よりも高い収益率をあげています。一方で、ブレ幅を示す標準偏差は、キャピタルゲインが19.1%とインカムゲインの0.9%を大幅に上回っています。さらに言えば、キャピタルゲインでは24年のうち7年がマイナス(すなわちキャピタルロス)であったのに対し、インカムゲインは当然に24年間全てプラスでした。

資産形成期と資産収穫期

一般人にとって資産運用の大きな目的の一つが、老後に備えた資産形成でしょう。余裕資金で投資を行うとの前提で、この「資産形成期」においては、株式等のリスクはあるがキャピタルゲインが見込める資産へ投資することで長期的に高収益を狙いにいく、という投資戦略が選択可能です。

リスク資産にはもちろん値下がりのリスクがあります。しかし、余裕資金の範囲で投資をしていれば損失を実現させる必要もなく、積立投資による「ドルコスト平均法」効果によりリスクを軽減させつつ、長い目でみれば資産を大きく増やすことを目標とします。

そして、老後を迎えると「資産取崩期」に入ります。教科書的には、「資産を貯金など安全性の高いものへシフトさせたうえで、計画的に取り崩して生活費に充てる」ということが推奨されています。しかし、せっかく積み上げた資産を取り崩すというのは心理的抵抗があるばかりでなく、長生きした場合に資産が尽きてしまうのでないかという不安も覚えます。加えて、今の日本ではゼロ金利のため貯金をしていても利息収入が見込めません。

それであれば、「資金の一部をリスク資産に残しておき、そこから利益を得ることで資産の取り崩し額を減らす」という選択もありうると考えます。しかし、キャピタルゲインは不安定なために日々の生活費の足しにするわけにはいきませんので、定期的な収入の見込めるインカムゲイン(=配当金)を重視した投資手法をとることになります。

この配当狙い投資は、老後を資産取崩期ではなく「資産収穫期」にしようとするものです。

理想をいえば、配当収入だけで必要生活費のすべてをまかなうことができれば、保有資産は取り崩しすることなく永久に保たれます。ただし、そのためには相応の資産を保有する必要があります。そこまでは無理としても、配当収入により毎年の資産取崩額を減らすことができれば、資産がゼロになるまでの資産寿命を延ばすことができます。この投資手法は、年金生活者や私のようなFIRE実践者向きではありますが、定期的な配当収入を楽しみながら投資を行いたいという方の参考にもなると考えています。

配当狙い投資におけるリスクとは

一般に株式投資における最大のリスクは株価の値下がりによって評価損が発生することとされます。配当狙い投資においても同様でしょうか。

株価がいかに下がろうとも、配当金が減らされることがなければ(心理的にはともかく)当面の生活に困ることはありません。よって株価下落は配当投資における最大のリスクではありません。

そうではなく、配当収入を生活費のあてにしている以上、最大のリスクは配当金・分配金が減額となる「減配リスク」です。

株式の場合、配当金はその企業の利益から分配されます。したがって、企業の業績が悪化により利益が減少すると、配当金が減額となる可能性が高くなります。よって減配リスクを考慮する時には同時に「対象企業の減益リスク」をみることになります。

なお株価値下がりは最大のリスクではないとしましたが、まとまった資金が必要で株式を売却しようとした際に影響してきますので、重要なリスクであることには違いありません。さらに言えば、対象企業が減益のために減配するときには株価も大きく下落するため、減配リスクと株価下落リスクが同時に顕在化することになります。

配当狙い投資にあたりもう一つ考慮すべきなのが「インフレに伴う実質的減配のリスク」です。配当収入を生活費のあてとしている以上、配当金額が据え置かれたままではインフレによって実質的に目減りします。したがって、少なくともインフレ率以上の増資が期待できる企業というのも投資先を選ぶ際の基準に入ります。

配当狙い投資の投資手法

上記のリスクをふまえ、私が投資を行うにあたり意識しているのは次の4点です。

⓵ 長期的にみて業績の安定的な成長が見込める投資先

② 配当利回りが高く割安な投資先

③ 分散投資を行うこと

④ 少なくとも年1回は再評価すること

それぞれ解説します。

① 長期的にみて業績の安定的な成長が見込める投資先

配当狙い投資においては、「減配」が避けるべき最大のリスクであり、さらにはインフレ対応のため増配基調であることが望まれます。

すると、配当金の原資となる当期利益が安定的に成長している企業が選択候補となります。ただし、直近の業績だけ見ていても安定性は分かりませんので、私はできる限り長期(場合によって30年以上)の業績を調べています。なかでもリーマンショックや新型コロナショックなど危機発生時における影響度をみれば、業績の安定度が推し量れます。また定性的なチェックポイントとしては、ある程度成熟した業種において高いシェアを持っているか、海外進出を行っているか等をみて、安定性や成長性をみています。

一例をあげます。※この銘柄の推奨を意図するものではありません。

1986年からの業績推移をグラフ化したものです(PCでご覧の方は右上をクリックすると拡大します。スマホの方は見えないと思いますがご容赦ください)。

青の棒グラフが売上高、赤と黄色の折れ線グラフがそれぞれ営業利益と当期利益です。安定成長スコアは、自分なりに企業の安定成長度を10点満点のスコアにしたものです。

この企業に関していえば、1990年代後半から2000年代前半にかけて業績が低迷したものの、2014年頃から売上・利益ともに上昇基調にあります。利益推移をみると、2003年に赤字を出していますが、それ以外は黒字を保っています。安定性・成長性ともに備えているので、スコアも9点と良好です。

なお、このグラフの詳細な見方および他企業のグラフについては、回を改めて紹介します。

② 配当利回りが高く割安な投資先

⓵で業績の安定成長度を評価しましたが、良い評価だからといって有利な投資先とは限りません。優良企業であっても、株価が高ければ割高になってしまいます。

例えば、同じ100円の配当を出す企業であっても、株価が2,000円であれば配当利回りは 5%ですが、株価が10,000円であれば配当利回りは 1%です。

投資資金が限られている以上、配当収入額を増やすために割安で有利な投資先を選ばなければいけません。

私は、割安度を測る指標として「配当利回り」「配当性向」「PER」をよく見ています。ただし、割安な銘柄には、それだけの悪材料があるものと他の投資家が判断している可能性があります。よって、割安銘柄を見つけた場合にもすぐに飛びつくのではなく、割安なままで放置される隠された理由がないかを慎重に確認する必要があります。

私の失敗例を紹介します。

…2016年ころより「日産自動車」に投資をしていました。配当利回りが 4%超と高かったこと、そしてNISSANのブランドがあることから割安と判断したためです。ところが2018年にゴーン氏の事件が発覚すると、1000円以上だった株価は400円割れまで下落しました。配当金ももちろん無配に転落です。今にして反省すると、他の投資家はNISSANブランドやゴーン氏体制に危うさがあると考えていたのでしょう。

補足説明です。割安な銘柄選びという点で、配当狙い投資は「バリュー株投資」と似ています。しかし、大きな違いは配当利回りを最重視するか否かです。

バリュー株投資は、(その投資家が評価する)企業価値に比べて株価が割安と判断すれば投資するものです。企業価値が正しく株価に反映されることによる将来の値上がりを期待するものであり、インカムゲインではなくキャピタルゲイン獲得を主目的としています。

一方の配当狙い投資では、企業価値に比べた割安度も評価しますが、あくまで主眼は配当利回り、すなわちインカムゲイン狙いです。

③ 分散投資を行うこと

配当狙い投資の目的は、安定的なインカムゲインの獲得です。ところが、神ならぬ人間がどれだけ精緻な分析を行っても、正確な将来予測をすることはできません。どのような企業でもあっても、想定外の事件や事故にあうことで業績が悪化し、減配となるリスクは避けられません。先に挙げた日産自動車のような事例もあります。

もし複数銘柄に分散投資を行っていれば、そのうちの1社に災難があって減配もしくは無配となっても、全体への影響はその分だけ緩和されます。

分散投資を行うにはそれだけの資金が必要であり、また資産管理も面倒になりますが、できる限りで分散させることを強くお勧めします。

なお分散投資も、単純に複数銘柄へ振り分ける「銘柄分散」だけでなく、異なる業種に振り分ける「業種分散」、海外資産への投資による「国際分散」、REITや外貨預金などへ振り分ける「資産分散」と、より高度な分散を行うことで安全性が増します。

④ 最低でも年1回は再評価すること

配当狙い投資は、長期保有を前提とします。しかし、投資時には安定成長かつ割安と判断した投資先であっても、その後の業績悪化により安定成長度は低下しますし、資産価格が大きく上昇すれば割高になります。また市場を見渡せば、新たにより魅力的な投資候補先が見つかるかもしれません。

そのような場合に、安定成長度が高い投資先に入れ替えすればポートフォリオ全体のリスクは抑えられますし、割安な投資先に入れ替えすればより高い配当収入が見込めるようになります。

私は、少なくとも年1回は投資先の再評価と新たな投資候補先の選定を行ったうえで、安定成長度と割安度が相対的に高い投資候補先があれば部分的に入れ替えをするようにしています。

現在の投資ポートフォリオ

最後に参考情報として、私のポートフォリオの内訳(2024年2月現在)を紹介します。

資産別にみた内訳は以下の通りです。

・国内株式 ‥‥‥ 53% (56銘柄)

・国内REIT ‥‥‥ 11% (14銘柄)

・国内インフラ ‥‥ 13% (5銘柄)

・米国株式 ‥‥‥ 11% (15銘柄)

・外国REIT ‥‥‥ 9% (3銘柄)

・米ドル預金 ‥‥ 3%

国内株式は、優待品狙いで最低単位株数のみ保有している銘柄もあり、銘柄数が多くなっています。

国内インフラとは、太陽光発電所などを投資先とする投資証券です。

外国REITは、日本で上場しているETFを購入しています。

どの資産についても、利回り 3.5%以上であることを投資目安としていますが、最近のように相場がよいと新規候補先が少なくなっています。

また、各資産への投資配分は特に定めていないのですが、分散投資を意識した結果、上記の通りになっています。本当は外貨建資産を増やしたいのですが、円安がこれだけ進行してしまうと為替リスクが気になり実行できません。

まとめ

● キャピタルゲイン : 資産価格値上がりによる売却利益

・他の投資家の動向に依存する利益

・高収益を期待できるが不安定

●インカムゲイン : 投資先からの配当金・分配金

・投資先の業績に依存する利益

・相対的に低収益であるが安定的

⇒ 年金生活者やFIRE実施者には、インカムゲイン重視の「配当狙い投資」が向いている

‥配当収入により、資産取り崩しは行わない(「資産収穫期」)

● 「配当狙い投資」におけるリスク

・投資先の業績悪化による「減配」

・インフレによる「実質的減配」にも注意

↓↓↓

● 「配当狙い投資」の投資手法

① 長期的にみて業績の安定的な成長が見込める投資先

② 配当利回りが高く割安な投資先

③ 分散投資を行うこと

④ 少なくとも年1回は再評価すること

\ 最新情報をチェック /