株価動向について(2024年10月)

8月5日株価ショックのその後

本日10月15日、日経平均が3か月ぶりに4万円を突破したとのニュースが流れました(終値は39,910円)。

8月5日の株価ショックから2か月が経ちましたが、いまだに株価暴落リスクに関するネット記事を数多く目にします。

とっくに当時の下落幅を取り戻して余りある水準まで株価が回復しているにもかかわらずです。

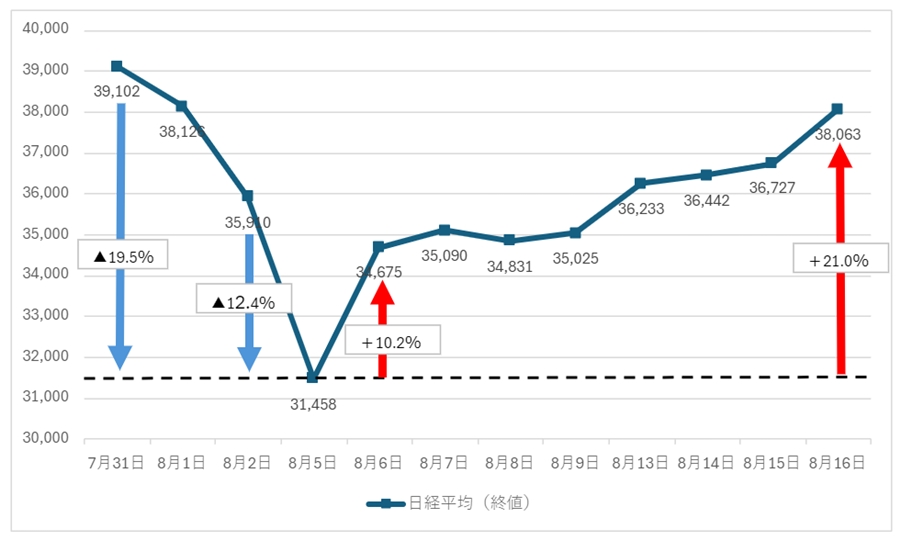

(日経平均終値、8/2:35,880 → 8/5:31,156 → 10/15:39,910)

相場を動かす原動力は、短期売買を目的とした「投機資金」と、ファンダメンタルズ分析に基づく長期保有を前提とした「投資資金」の2種類に大別されます。

「投機資金」は短期的に相場を大きく動かしますが、持続力がないのが通常です。

一方「投資資」は、短期的には投機資金の影に入ってしまうためその働きが見えにくいのですが、長期的な相場の流れを生み出す力をもっています。

今回でいうと、8月5日の1日で12.4%下落(対前日終値)、7月31日から8月5日の3営業日で19.5%下落と史上まれにみる下落幅だったのは間違いありません。しかし、その後の8月6日には10.2%上昇、そして8月16日までの8営業日で21.0%上昇と、それまでの下落幅をほぼ回復しています。これは信用取引の強制決済など特殊な短期的要因が株価下落を加速させたが、ファンダメンタルズが棄損したわけではないので、下方に乖離しすぎた株価はすぐに回復する力が働いたと推測されます。今回の下落はその1日だけみるとインパクトは強烈でしたが、その前後を通してみれば長期投資家にとってはほぼ影響はなかったといえます。

この2週間通じての動きをみるのではなく、8月5日だけの動きをみて株式投資は危険であると論じる記事は、読者の恐怖をあおることで注目を浴びようという邪意を感じます。

もちろん株式投資は安全と主張するわけではありません。長期投資家あるいは積立投資家にとって危険なのは、株価が長期にわたる下落トレンドに入ることです。典型的には、1990年代のバブル崩壊、2008年リーマンショック後のような状況です。

それではどのようにして、短期的な株価下落と長期にわたる下落ショックとを見分けるのか?

なかなかに難しいのですが、一つにはファンダメンタルズ分析により現在の株価水準の妥当性を評価するのが有効と考えます。

株価の長期トレンド

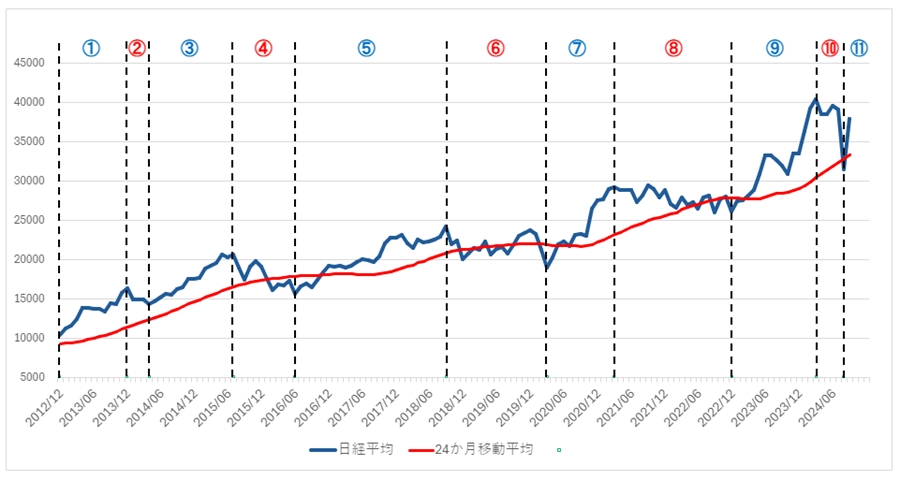

まずは今年8月に「株価大幅変動ー相場を動かす力」という記事で紹介した日経平均と24か月移動平均の図表アップデート版を掲載します。

青線が日経平均(月末終値)、赤線が24か月移動平均です。24か月移動平均は、その月を含む過去24か月(2年)の終値の平均で、短期的なブレを除去した株価水準で長期的なトレンドを示すとされています。

そして2012年12月から現在までの長期上昇については、「プラス50%前後の上昇期」と「マイナス10~25%の停滞期」を繰り返している、分析しました。

さらに大胆な株価予想として、「2025年3月ごろまで日経平均は3万3千円まで下落し、その時に企業業績が引き続き伸長するならば反転し、5万円突破を目指す」としました。

図表をアップデートしてみて、2024年3月から停滞期に入ったのはほぼ間違いないと考えています。一方、株価予想に関しては今のところ大外れです。

悩ましいのが、8月5日の大幅下落によって株価の停滞期は終了し、上昇期に転じたのかどうかです。上の図表による分析の欠点は、月末の株価のみを対象としているため、月中の株価の変動を把握できていないことです。通常であれば株価が月内に大きく上下動することはないので、月末の株価だけを見ていてもさほど問題はないのですが、今年の8月の歴史的変動には対応できていません。

そこで、2024年8月の株価を月末値から8月5日の値に修正したのが下の図表です。

一応きれいに説明がつきます。もしこの修正が正しいとすれば、すでに株価は上昇期に入っており、次は5万円突破を目指すということになります。しかし、我ながらこの修正はご都合主義な気がして、確証がまだもてません。逆に停滞期がまだ終わっていないとすれば、来年3月までにはもう1回株価が下落する可能性(いわゆる二番底)があります。

どうにも歯切れの悪い物言いで申し訳ないです。しかし釈明させてもらうと、「分析」というのは複雑怪奇な現実世界を単純化したものであり、どこに焦点をおいて単純化するかによって分析結果が変わってきます。すなわち絶対的に正しい分析は存在しません。リスク管理の観点からは、複数の分析を並べることで想定外の事態をなるべく減らし、それぞれの妥当性や蓋然性を自分なりに評価したうえで、それぞれの分析結果に応じた対応を用意しておく、ということが重要になります。

長期トレンドとファンダメンタルズ

前節では、株価の長期トレンドはずっと上向きであるかのような前提で話を進めました。しかし、90年代前半のように株価が長期的に下落トレンドになることもあります。

それではなにが長期トレンドの方向性を決めるのか?

それはファンダメンタルズの変動である、と私は考えます。ファンダメンタルズは「経済の基礎的条件」と訳されますが、株式の場合はその投資先の「企業価値」ということになります。そして、企業価値を決める重要な要素は、その企業の利益水準です。

と、前置きが長くなりました。本節では株価の長期トレンドとファンダメンタルズの関係をみるために、株価の移動平均と企業の利益水準の比較を行います。日経平均の場合は、指数を構成する225社の利益合計と比較すればよさそうに思えますが、構成銘柄の入れ替えが行われていることがデータ取得や分析を難しくします。よって、ここでは株価指数は「TOPIX」、利益水準は「東証プライム(東証一部)市場の企業の利益合計」を取り上げて比較することにします。

少々線がごちゃごちゃして見にくいかもしれませんが、赤線(24か月移動平均)と緑線(純利益合計)を比較してください。

2020年からの2年間を除き、よく連動していることが見て取れます。2020~2021年は新型コロナの影響により利益は低迷したが、株価は各種支援策により持ちこたえていた時期になります。

このグラフで示した約12年間で TOPIXは 2.8倍になりましたが、純利益は 4.0倍とそれ以上に増加しています。株価の上昇率だけみて、現在の株価はバブルだと評する人が多いのですが、業績という実態が伴っているのでとてもバブルとはいえないでしょう。

今後も株価が上昇トレンドにあるか否かは、利益水準が引き続き伸び続けるのか、という点にかかっています。

緑の折れ線グラフをよくみると、年に1回、6月に大きく動いているのが分かります。これは日本企業の大半を占める3月決算の企業が、その決算を6月に公表することが多いことによります。

すると次に着目すべきは、来年6月に2025年3月期の業績になります。ここで業績が伸長していることが確認できれば、日経平均はいよいよ5万円を目指して上昇すると思われます。逆に業績が悪化するような事態になれば、株価はそれにつれて下落トレンドにはいる可能性もあります。

いずれにせよ、長期投資家や積立投資家は株価の短期的な変動に一喜一憂するのではなく、ファンダメンタルズ分析に基づく長期的な視点をもって投資判断をするのが賢明と考えます。

\ 最新情報をチェック /