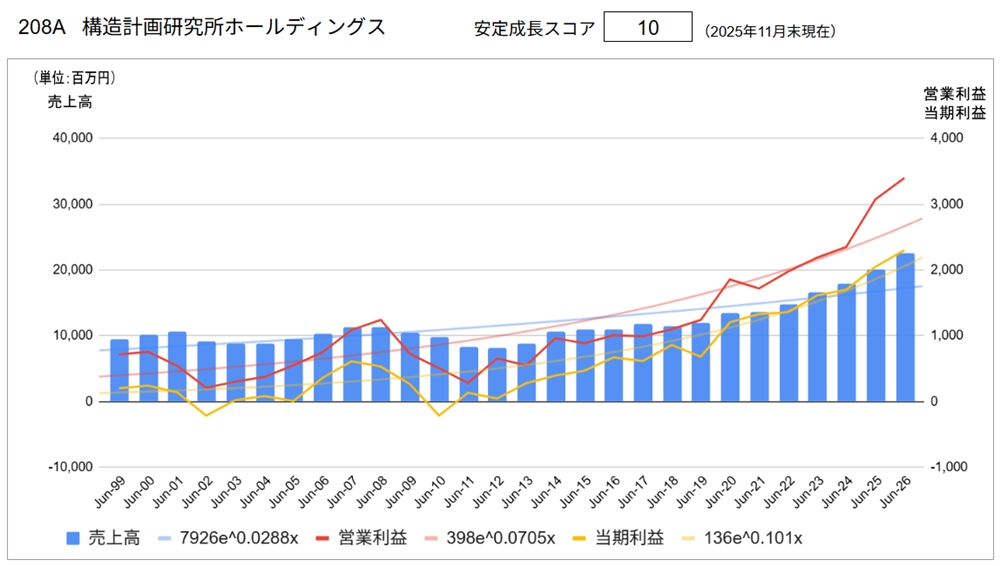

208A 構造計画研究所ホールディングス

※2025年6月期決算に基づき、記事内容・スコアなどを更新しました。

※同社は2024年7月1日に「4748 構造計画研究所」から持ち株会社に移行。データは移行前後を連続的に扱う。

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥3,115 | 2025/11/28 |

| 実績 | 会社予想 | |

| 配当利回り | 2.89% | 2.89% |

| PER | 16.14倍 | 14.38倍 |

| CN-PER(※) | 15.90倍 | 14.16倍 |

| 自己資本比率 | 46.1% | |

| NC比率(※) | 1.5% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.kke-hd.co.jp/ir/)より

① セグメント別業績

同社の事業は、「エンジニアリングコンサルティング」と「プロダクツサービス」で構成されます。

(1) エンジニアリングコンサルティング:構造設計・構造解析、環境評価・防災、住宅・建築分野のシステム開発、意思決定支援、情報通信技術

(2) プロダクツサービス:解析関係のプロダクツ(自社開発もあり)の販売。パッケージ販売型とクラウドサービス提供型がある

| 売上高 | (百万円) | |||||

| 2024.6 | 2025.6 | 2026.6 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| エンジニアリングコンサルティング | 11,419 | 11,969 | 4.8% | 59.4% | - | - |

| プロダクツ サービス | 6,522 | 7,597 | 16.5% | 37.7% | - | - |

| 合計 | 17,942 | 20,137 | 12.2% | 100% | 22,500 | 8.7% |

| 営業利益 | (百万円) | |||||

| 2024.6 | 2025.6 | 2026.6 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| エンジニアリングコンサルティング | 4,682 | 4,946 | 5.6% | 161.0% | - | - |

| プロダクツ サービス | 1,082 | 1,365 | 26.2% | 44.4% | - | - |

| 合計 | 2,372 | 3,073 | 29.6% | 100% | 3,400 | 10.6% |

②中長期的方針

経営指標

総付加価値 = 営業利益 + 人件費 + 福利厚生費

← 当社グループの持続的な発展には、より良い人才が集い、成長していくことが重要

(※筆者注:人件費、福利厚生費はコストではなく、人才確保のための投資)

…中長期的に総付加価値 8%の年間成長を経営目標とする

株主還元方針

配当性向 … 50%目安

株主資本配当率 … 10%目安

ガバナンス体制の強化

2019年9月 指名委員会等設置会社の導入

ガバナンスと執行の分離

21世紀半ば:創業100年に輝く知識集約型企業組織とは

• 企業統治がしっかりしている

• 多様な業務へ対応した組織・グループ

• 慮りのある人が集い、人々がそれぞれの人生を活躍できる場

• 工学知と情報技術を活用、導入支援する企業としては

– 独立性

– 多様性

– 機動性

– 透明性

③ 企業理念

当グループが社会と共に目指す未来像・方向性(Thought)

Innovating for a Wise Future

構造計画研究所グループは、

工学知をベースにした有益な技術を社会に普及させることで、

より賢慮にみちた未来社会をステークホルダーの皆様と共に創出していきたいと考えています。

グループ理念

構造計画研究所グループは、

大学、研究機関と実業界をブリッジするデザイン&エンジニアリング企業組織体として、

社会のあらゆる問題を解決し、「次世代の社会構築・制度設計」の促進に貢献します。

当グループが目指すありたい姿(ミッション)

Professional Design & Engineering Firm

学問知と経験知による知の循環から生み出される、

工学的手法に立脚したユニークな解決策(ソリューション)を提供することによって高付加価値を実現する組織

(以下略、全文はコチラ)

④ トップメッセージ

構造計画研究所は、1956年に服部正により服部正構造計画研究所として創業されました。創業時は個人の構造設計事務所にすぎなかった私たちが、建築全般や自然環境のみならず情報通信や製造業といった分野、さらには人や社会を対象とした意思決定支援などに事業の対象を広げてこられたのには3つの理由があります。

一つは、創業間もなくコンピュータの無限の可能性に取り憑かれ、「地震国日本の構造設計を一変させてみせる」との気概のもと、コンピュータの導入に踏み切ったことです。2004年に、当時スウェーデンのウメオ大学の教授であったエリック・ストルターマン氏が、デジタルトランスフォーメーション(DX)について「ITの浸透が、人々の生活をあらゆる面でより良い方向に変化させる」と定義されましたが、当社が導入したころのコンピュータは活用というにはほど遠く、まさに何か神秘的な存在だったと思われます。

二つ目は、今も昔もこのコンピュータに取り憑かれた、あるいはコンピュータを活用して社会課題を解決したいという同じ思いを抱いたさまざまな分野の工学、理学、人文社会学系などのバックグラウンドを持つ所員が参画したことです。

そして最後に、同様の思いを抱き、当社にその機会やアドバイスをくださるお客様や大学・研究機関の皆様に支え続けていただいたことにあります。一例を挙げますと、創業間もないころ、当社は電話局のマイクロ鉄塔の構造設計業務を受託しておりました。その後、携帯電話の実運用の検討が始まったころに、お客様から「コンピュータを活用して鉄塔の力学的なシミュレーションを行うのと同様に、基地局の鉄塔から出る電波がどのように伝搬するのかシミュレーションできないか」といったご相談を受けたのが、当社が電波伝搬解析コンサルティング事業を手掛けるきっかけでした。当たり前ですが建築構造工学と電波工学は全く違う学問領域であり、一から勉強するところから始めないといけません。それでも、このような機会をいただいたのは、真摯に勉強し、最後まであきらめない当社の所員の仕事ぶりと人柄を評価していただいたためだと思います。そしてお客様や大学・研究機関の皆様、パートナー企業の皆様と共に夢を追い続けた結果が、多くの事業展開につながりました。私たちには、新たなチャレンジをする際に「だから構造計画研究所が好きなんだよ」と支えてくださるステークホルダーの皆様がたくさんいらっしゃいます。

人口の減少や地球温暖化などの環境問題をはじめ、現代の社会には解決すべき問題が数多く存在します。私たちは、これからも工学知をベースにした有益な技術を社会に普及させることで、「21世紀の日本を代表する知識集約型企業」を見据え、多様な社会課題の解決に邁進してまいります。そして、「心を以って心に伝える」姿勢を忘れず、ご支援くださるステークホルダーの皆様と真摯に向き合い、より賢慮に満ちた未来社会を共に創出していく所存です。引き続きご支援の程よろしくお願い申し上げます。

社長挨拶より

分析

●長期業績推移

売上高は、2000年の上場以来2018年6月期まで80~110億円のレンジで波打っていました。しかしその後は増収基調に入り、2026年6月期の売り上げ予想は 225億円となっています。

営業利益・当期利益ともに売上高と同様の動きです。ただし売上高平均成長率 2.9%に対し、営業利益平均成長率:7.1%、当期利益平均成長率:10.1%と、利益が売上を上回る成長をみせており、これは売上高利益率(採算性)の改善を意味しています。

特にここ数年の絶好調な業績を反映し、安定成長スコアは10点と最高評価です。

●主要指標(会社予測)

配当利回り:2.89%、PER 14.38倍、CN-PER 14.16倍、好業績を反映した株高により配当利回りが低下しています。。自己資本比率:46.1%、ネットキャッシュ比率 1.5%と、財務健全性は良くも悪くもなく通常の水準です。

●その他の視点

実は昨年、同社に対して「良くも悪くも技術者集団で(中略)悪い点は彼らの専門性を具体的にどのようにして将来の企業成長に結びつけるのか、(IR資料では)見通すことができません」とコメントしました。ところが、私の声が届いたわけではないでしょうが、直近の決算説明会資料ではこの点がかなり改善されました。具体的には、同社の強みたる人才専門性と事業成長を融合した経営指標(=総付加価値)の設定、過去の失敗を踏まえたガバナンス体制の強化、等々です。今後も知識集約型企業としての強みを確保しながら成長することを期待します。

一つ難点は、上記の通り同社の将来性・割安性に市場が気付いたためか、この一年半で株価は 52%(24/5末: 2,052.5円 → 25/11末:3,115円)と急上昇しています。その結果、配当利回り:2.89%、PER:14.38倍と割安度がだいぶ薄れています。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /