7811 中本パックス

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,722 | 2025/6/24 |

| 実績 | 会社予想 | |

| 配当利回り | 3.83% | 3.95% |

| PER | 7.64倍 | 7.64倍 |

| CN-PER(※) | 4.74倍 | 4.74倍 |

| 自己資本比率 | 48.3% | |

| NC比率(※) | 38.0% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.npacks.co.jp/webapp/ir/)より

グラビア印刷を軸に、コーティング加工やラミネート加工、プラスチックシートの成型加工をおこなう印刷加工会社です。

①セグメント別・地域別業績

同社は印刷関連事業の1事業のみのためセグメント別業績を集計していませんが、決算説明資料には用途別内訳を記載しています。

| 売上高 | (百万円) | |||||

| 2024.2 | 2025.2 | 2026.2 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 食品 | 28,659 | 31,283 | 9.2% | 63.7% | - | - |

| IT・工業材 | 6,757 | 8,991 | 33.1% | 18.3% | - | - |

| 生活資材 | 4,697 | 4,258 | △9.3% | 8.7% | - | - |

| 建材 | 2,048 | 1,908 | △6.8% | 3.9% | - | - |

| 医療・医薬 | 1,403 | 1,568 | 11.8% | 3.2% | - | - |

| 合計 | 44,362 | 49,132 | 10.8% | 100% | 52,000 | 5.8% |

| 売上総利益 | (百万円) | |||||

| 2024.2 | 2025.2 | 2026.2 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 食品 | 2,862 | 4,365 | 52.5% | 50.7% | - | - |

| IT・工業材 | 1,492 | 1,773 | 18.8% | 20.6% | - | - |

| 生活資材 | 1,669 | 1,690 | 1.3% | 19.6% | - | - |

| 建材 | 294 | 268 | △8.8% | 3.1% | - | - |

| 医療・医薬 | 257 | 331 | 28.8% | 3.8% | - | - |

| 合計 | 6,649 | 8,604 | 29.4% | 100% | 9,395 | 9.2% |

② 経営計画

● 経営計画

現在「中期経営計画(2024~2026年度)」を実施中。

● 数値目標 (26年2月期)

‐ 売上高 :520億円(25年2月期実績 491億円)

‐ 経常利益: 31億円(同 29億円)

● 重点取組

① 環境経営の推進

② 積極的なM&A

③ 海外事業の収益アップ及び最適化

④ IT・工業材分野の投資、開発強化

⑤ 技術力強化による生産性・品質改善

⑥ 基幹システム刷新による効率化推進

③ 企業理念

● 社是

事業は人なり人は心なり

楽しい会社を努力と

奉仕と人の和で

● 経営行動綱領

‐ 誠実と誠意で信用を高めよう

‐ 忍耐を以って創意工夫をしよう

‐ 自己を啓発し協調精神を養おう

‐ 共存共栄を計り社会に貢献しよう

‐ 技術向上と力闘精神を発揮しよう

‐ 礼節と報恩で喜びを得よう

● 使命観6ヶ条

‐ 私達は顧客の声を心を開いて聞きます

‐ 私達は印刷及び包装容器に新しい技術を蓄積し提供します

‐ 私達は社内外の連絡を密にし、スピードと誠意で納期を厳守します

‐ 私達はお得意先との共存共栄を追求し繁栄に責任をもちます

‐ 私達は感動される仕事とシステムを通じより多くの固定ファンをつくります

‐ 私達は運命共同体中本グループのオアシス境をつくります

④トップメッセージ

人に、環境にやさしい企業をめざして〜クリーン&セイフティ

中本パックスのホームページをご覧頂き誠に有難うございます。

社長挨拶より

弊社は1941年の創業以来、グラビア印刷を基軸として、ラミネート、クリーンコーティング分野へ積極的な投資を行い成長して参りました。また、全天候型経営を目指し主軸の食品包装分野以外に、電子部品向けコーティング、医薬品包装資材、建材、日用雑貨、自動車内装材等、その他様々な分野へも参入し売上を増やしております。

しかし、時代は大きな転換期を迎えており、高齢化社会、人口減少、環境問題、世界不況など、弊社を取り巻く経営環境は厳しくなる事が予想されます。今後も歴代経営者の経営理念であります『社是』と『クリーン&セイフティ』を引き継ぎ、弊社の永続的な発展は勿論、自然環境や労働環境に配慮した製品、社会が必要とする製品開発に努め、常にお客様に満足頂ける製品を供給し続けて参ります。

株主・投資家の皆様へ

(前略)

このような状況の下、「環境経営と改善活動の推進、原点回帰でお客様満足度を最大化する」をスローガンに、環境への負荷を低減できる開発製品の販売、原価低減、生産効率・品質の向上に注力いたしました。

当連結会計年度の経営成績は、食品関連では農産向けフードパック・冷凍食品が好調に推移し環境対応包材であるラベルレスサーマルトップシールの受注が増加しました。また、2024年2月に連結子会社化した中本アドバンストフィルム株式会社(旧社名:MICS化学株式会社)の初年度からの売上と利益貢献があったことにより、売上高は49,132百万円(前期比10.8%増)、営業利益は2,871百万円(同58.2%増)、経常利益は2,908百万円(同24.2%増)、親会社株主に帰属する当期純利益は2,010百万円(同90.1%増)となりました。

昨年子会社化した中本アドバンストフィルム株式会社に関しましては、更なる成長と売上・利益貢献を見込んでおります。引き続きM&Aも含めた積極的な投資を行い、特定分野に偏らず多様な分野へ展開する全天候型経営により、「中期経営計画2024」の達成を目指してまいります。

社長より株主・投資家向けメッセージより

分析

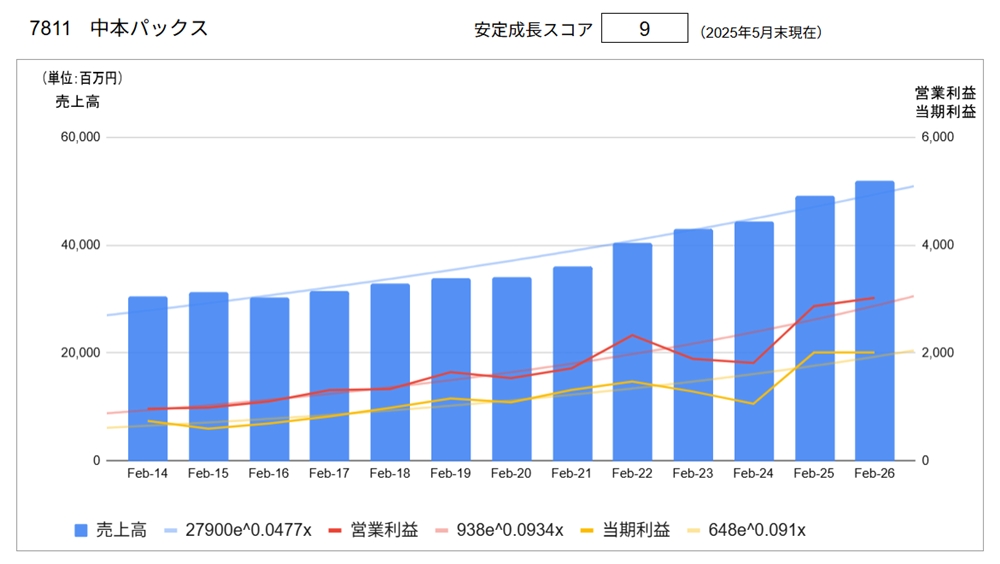

●長期業績推移

売上高、営業利益、当期利益ともに、全期間を通じてみれば増加傾向にあります。なお、利益水準はインフレによる費用増から2023年度・2024年度と落ち込んでいましたが、2025年度には回復しています。売上高営業利益率は5%台と比較的低水準です。利用可能な決算データが2014年度からと長期安定性をみるためには期間が短いので、スコアリング上割引評価をしています。

このような業績を反映して、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:3.95%、PER 7.64倍、CN-PER 4.74倍と高利回り、割安な水準にあります。自己資本比率:48.3%、NC比率 38.0%と財務健全性はやや低位な水準です。

●その他の視点

ニッチな分野で強みを持ち、業績を伸ばしている企業との印象です。目下絶好調といってよい状況ですが、M&Aや設備投資を積極的におこなっているため自己資本比率がやや低水準であること、そして売上高営業利益率が比較低位であることに留意が必要です。

余談にはなりますが、同社の企業理念(社是、経営行動綱領、使命観6ヶ条)は簡潔ながら力強いメッセージが並んでおり好印象をもちました。企業理念については、短期的に業績に影響するものではありませんが、より深いところで社風を形作り長期的な業績につながるものです。そして企業理念は会社としての在り方を言葉に表したものになるので、その内容が会社の方針を端的に示すことはもちろん、社員への浸透度も重要と思っています。その観点から、高尚ではあるが長ったらしく漠然としたものよりは、このような実際の行動指針にもなる具体的で端的なメッセージの方が有効であると考えています。

株価の動向は、2020年頃より 1500~1800円のレンジで停滞しています。この数年間の株式市場活況の恩恵は見事なくらいに受けていません。また同社株式の流動性は低く(いわゆる板が薄い状態)、ある程度まとまった金額を売買しようとすると苦労する、というのが株主である私の印象です。すなわち、投資家からはあまり見向きされていない割安小型株ということになります。

市場関係者の注目を浴びる日は果たして来るのでしょうか。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /