投資成績公開

玉石混淆の情報が飛びかうインターネットでありますので、投資関連情報についても、人目を引くような刺激的な表題にもかかわらず中身がない、もしくは根拠が怪しげなものが数多く出回っています。情報の読み手には、これらのなかから信ぴょう性があり、かつ自分にとって有益なものを見抜く力が求められていることは言うまでもありません。

翻って私自身の記事についても、読者に信ぴょう性を判断いただく材料を提供すべきと考えますので、ここにこれまでの投資成績を公開します。(もちろん、ご覧いただいた結果、取るに足らないと思われる可能性も十分にありますが、それもまたやむを得ません)

● 投資成績

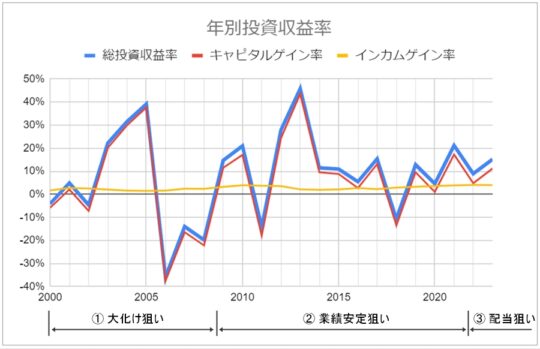

こちらが2000年に株式投資を始めて以降の年別投資収益率です(右上クリックで拡大)。

また分析対象資産には、株式だけでなく、上場ETF・上場REITなどを含みます。

$$総投資収益率=\frac{キャピタルゲイン + インカムゲイン}{時価総額}$$・キャピタルゲイン

その年の株価の値動きによる損益で、「実現した売買損益」だけでなく未実現の「含み益の増減」も入れています。ともに税引後です(含み益についても実現すれば税金20%が取られるとの前提です)。

・インカムゲイン

その年に得られた「配当金・分配金収入」。こちらも税引後です。

・時価総額

保有資産の時価合計額です。正確には期中の資金の出入りを加味しないといけないのですが、そこまでのデータは保管していないので、単純に期首と期末の平均値を適用しています。

赤線がキャピタルゲイン、黄線がインカムゲインの推移なのですが、青線の総投資収益率はほとんどキャピタルゲインで決まっているのが分かります。また、キャピタルゲインのブレ幅は、最高で50%、最低でマイナス40%と非常に大きくなっています。一方、インカムゲイン(=配当金)はマイナスになることはなく、相対的に低いながらも安定的に推移しています。

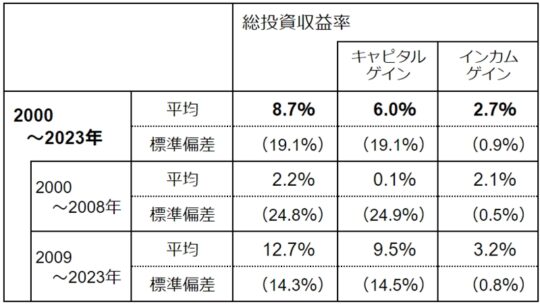

グラフでは平均的な実績が分かりにくいため、表にしました。

24年間平均して、8.7%の運用成績なのでまずまずでしょうか。しかし、相場状況がよかったということにも助けられています。特にリーマンショックの終息した2009年以降は、基本的に右肩上がりの相場となっています。

そこで投資成績を2000~2008年と2009~2023年に時期を分けてみると、それぞれ 2.2%と12.7%でした。配当込TOPIXの平均収益率(筆者による税引後修正)は同時期、-2.4%と8.7%でしたので、それよりは多少良い成績をおさめていますが、相場状況によるところも大きいというのが正直なところです。

さて、平均収益率はまずまずとして、グラフの上下動のブレ幅が大きいことが気になる方もいると思います。

表にカッコ書きで記した数値が、ブレ幅の大きさを示す「標準偏差」と呼ばれる指標です(投資用語では「ボラティティ」とも呼ばれます)。標準偏差とは、ざっくりといって毎年の収益率が平均収益率からブレた幅を平均した数値です。例えば、2000~2023年の総投資収益率の標準偏差は 19.1%と計算されていますが、これは毎年の収益率が、8.7% ± 19.1% で推移したと解釈できます。

一方、黄線のインカムゲインはブレがほとんどなく安定的に推移しています。その標準偏差は 0.9%と、総投資収益率の19.1%と比較して、見た目通りかなり小さいことが分かります。

投資収益率の標準偏差(ボラティリティ)は、その投資先のリスクの大きさを示す指標としてもよく用いられています。詳しくは、回を改めて説明するつもりです。

● 時期別運用手法と投資成績

以前、「投資手法」の重要性について記事にしました。私自身についていえば、リーマンショック(2007年頃)を機に投資手法を大きく見直ししました。そして、FIREし地方移住することを決意した際(2022年頃)、投資手法を少し修正しました。

ここでは、時期別の運用手法と運用成績について記します。

⓵ 2000~2008年頃 大化け株狙い

株式投資を始めた当初は、やはり一発当てて大きく増やそうと夢見ていました。狙いは財務内容の比較的良い中小型株で、投資雑誌を読んでは面白いと思うところに投資するということもよく行っていました。しかし、このような株は値動きが比較的激しいので、売買タイミングが非常に難しいです。値段が上がれば、追加投資すべきか利益確定売りすべきか、迷います。下がったら下がったで、さっさと逃げるのが正解なのですが、つい値が戻ることを期待して様子見したり、挙句の果てはナンピン買いして塩漬け株を増やすという悪い投資家の見本になることもよくありました。ずいぶんと闇雲なことをしていたと、今にして思います。

もう一つでサブで行っていたのが、東証二部から一部に指定替えされる銘柄を狙う「コバンザメ投資法」です。これは、東証一部に指定替えが決まると機関投資家や投資信託の買いが集まるために生じる値上がりを先回りする投資法です。たまたま持っていた二部銘柄が、ある日突然値上がりしたので、なぜかと思い調べてみてそのような投資法があることを知りました。やり方はシンプルで、一部指定替え基準を満たした二部銘柄をリストアップしてその中から指定を受けそうな投資先を選択します。指定替え発表の日は決まっており、その日はいつもドキドキしながら発表を待っていたものです。リーマンショックを機に辞めてしまいその後を追っていないのですが、東証の市場再編もありましたので今では廃れてしまった投資法のようです。

この時期を振り返ると、

2000年から数年はITバブル崩壊で株価は低迷、私も投資を始めたばかりのド素人だったため収益上がらずでした。

2003年頃より小泉改革への期待から株価は上昇に転じました。私の持つ中小型株も絶好調、3年間20~40%の収益率を達成。しかし、ここで自分には投資の才があると勘違いをし、よりリスクの高い投資先を求めるようになりました。

2006年頃、実はリーマンショックより前に中小型株市場は崩壊し始めていました。この年だけでマイナス37%と大きな損失を出し、さらにリーマンショックで追い打ちをかけられ、株式資産はピーク時からほぼ半減しました。

この時期に得た教訓で今に生きているのは「見切り千両」、損切りをためらわず遂行できるようになったことです。

② 2008~2022年頃 業績安定大型株(含むREIT)狙い

リーマンショックで深く傷つき株式投資をやめようとも思いましたが、立ち直るきっかけになった出来事が二つあります。

一つは、リーマンショック直後に証券会社の方から「各国の金融当局が危機回避のために莫大な資金を供給している。これでは遠からずバブルが発生する。」という話を聞いたこと。もう一つは不動産投資部門の方から「今のREIT(不動産投資信託)は相当に格安な水準になっている。」と聞いたことです。

それではと、ポートフォリオの中身をREIT中心に組み替えての再出発です。更なる値下がりリスクを懸念したものの、配当利回りが十分に高くなっていたため、10年以上保有していれば配当金だけで元金を回収できるだろうと判断しました。

しかしすぐに成果がでたわけではなく、数年間は民主党政権の混乱や東日本大震災の影響もあり株価は低迷していました。それでも配当金収入がそこそこ得られましたので、それが心の支えとなりました。

そして2012年末からのアベノミクス相場。これまでの損失を取り戻してなお余りある収益が上がり、ようやく長いトンネルを抜け出た思いがしたものです。REITも十分に値上がりし時価利回りが低下したので、ポートフォリオを株式中心に戻しました。ただし、金融危機時における中小型株のもろさは身をもって体験したため、業績が安定した大型株中心に投資先を変更しています。

この時期は相場が堅調だったこともあり、2011年(東日本大震災)と2018年(米中貿易摩擦)を除きプラスの収益を上げることができました。リーマンショック前後で比べて、平均収益率は 2.2%から 12.7%に上昇、一方で標準偏差は 24.8%から14.3%に低下しましたので、より収益が安定化したといえます。

新型コロナショック(2020年)前後の行動についても記します。

経験上、金融危機は約10年に1度の頻度で発生すると考えています。2019年頃には、リーマンショックから10年以上経過したのでそろそろ発生時期かと思っていました。ただし、その発生は東京オリンピック終了後と推測していたので、2020年に入ったら半年くらいかけて株式を一部売却して現金比率を高めようと考えていました。ところが現金化の半ばで新型コロナショックによる株価暴落。もう少し早く売っておけばよかったと後悔しつつ手元にあった資金で割安となった株を買い、その後の回復で多少ではありますが利益を得ています。

私の後悔を深める出来事が一つありました。その年の2月、香港出身の方と話をする機会があったのですが、彼いわく「いま中国で流行し始めの新型コロナは、2003年に香港でおきたSARS騒動を思い出させる」と。なるほどと思い私が取った行動といえば・・・

・・・妻に電話し「マスク買いだめしといて」と。

後から省みて、自分のセンスのなさがつくづくいやになります。

それはさておき、新型コロナ騒動における世界経済の動向をみて日本にだけ資産を集中させるリスクを感じたので、それまでも外貨預金や投資信託を購入しているものの、投資先拡大のため2021年より米国株投資を始めました。

③ 2022年以降 配当利回り狙い

おかげさまで資産が積みあがったので、FIREを決意しました。とはいえ、配当金収入だけが頼りではあるものの、かなりギリギリな状態です。

これまでも割安株を買っていたため配当利回りはそこそこ高いのですが、より高配当な銘柄にシフトさせなければいけません。

また、少しでも配当収入を確保するため投資可能資金はすべて投入することになり、金融危機発生時でも配当収入減になるため売却ができません。

すなわち、その会社の株式を持ち続ける前提で「減配」が回避すべき最大のリスクであり、さらに言えば、今後のインフレを考慮して将来「増配」してくれそうな銘柄を選定しなければいけないことに気が付きました。

そこで、新たな投資基準を設けたうえでポートフォリオを一部組み換えしています。

その詳細については、次回にいたします。

\ 最新情報をチェック /