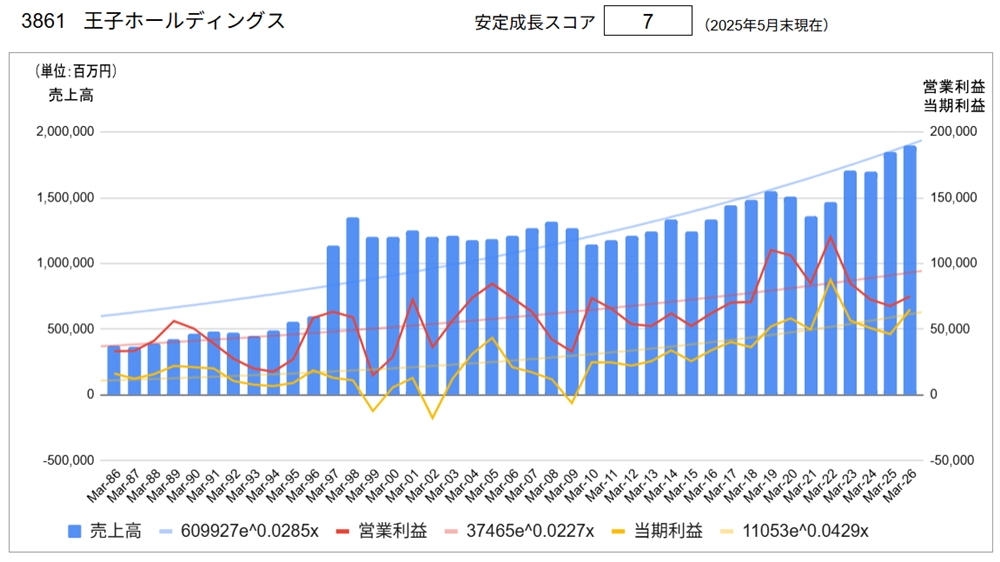

3861 王子ホールディングス 2024-08-16 最終更新日時 : 2025-09-09 塗(みち)の人 ※同社につきましては直近のモニタリング対象外のため、長期業績グラフ・安定成長スコアのみ更新して掲載します。 長期業績グラフ・安定成長スコア ※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ ※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。 資産運用帳 目次へ \ 最新情報をチェック / FacebookXBlueskyHatenaCopy