5975 東プレ

※他銘柄情報(2025年スクリーニング結果)はコチラ

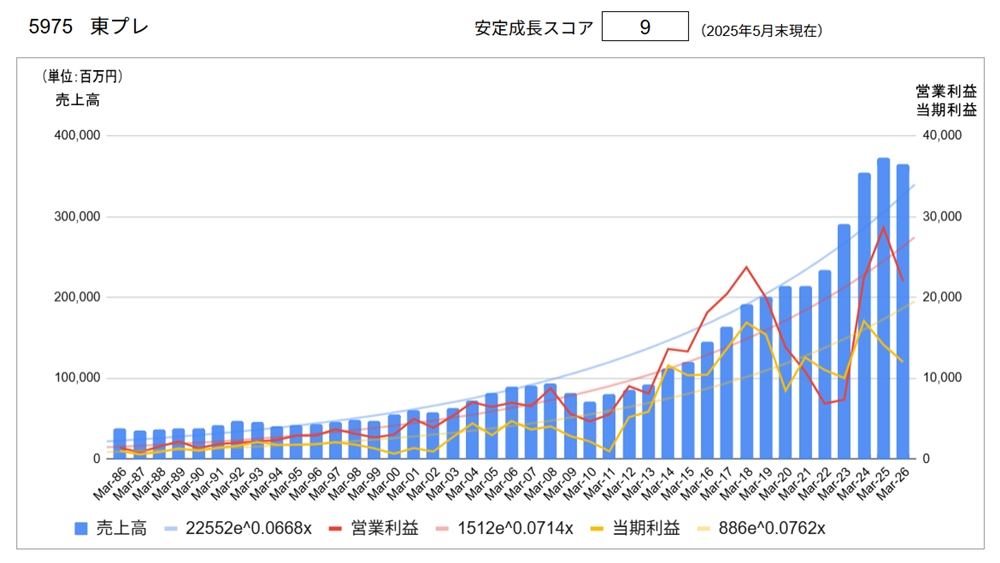

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,900 | 2025/6/18 |

| 実績 | 会社予想 | |

| 配当利回り(※) | 4.47% | 4.21% |

| PER | 6.83倍 | 8.05倍 |

| CN-PER(※) | 4.18倍 | 4.93倍 |

| 自己資本比率 | 59.2% | |

| NC比率(※) | 38.8% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.topre.co.jp/ir/)より

同社は、自動車関連製品、冷凍車両、空調機器関連製品、電子機器製品の4つの事業を柱とする企業です。

①セグメント別業績

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| プレス関連製品 | 294,505 | 299,982 | 1.9% | 80.3% | 286,000 | △4.7% |

| 定温物流関連 | 45,206 | 58,385 | 29.2% | 15.6% | 63,000 | 7.9% |

| 合計 | 354,922 | 373,568 | 5.3% | 100% | 365,000 | △2.3% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| プレス関連製品 | 16,313 | 19,133 | 17.3% | 66.8% | 11,000 | △42.5% |

| 定温物流関連 | 4,556 | 7,869 | 72.7% | 27.5% | 9,500 | 20.7% |

| 合計 | 22,406 | 28,648 | 27.9% | 100% | 22,000 | △23.2% |

②地域別業績

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 180,400 | 194,100 | 7.6% | 52.0% | 195,000 | 0.5% |

| 北米 | 133,400 | 145,700 | 9.2% | 39.0% | 130,000 | △10.8% |

| アジア | 41,100 | 33,700 | △18.0% | 9.0% | 40,000 | 18.7% |

| 合計 | 354,922 | 373,568 | 5.3% | 100% | 365,000 | △2.3% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 19,000 | 23,000 | 21.1% | 80.3% | 20,000 | △13.0% |

| 北米 | 3,600 | 5,600 | 55.6% | 19.5% | 1,000 | △82.1% |

| アジア | △200 | △50 | - | △0.2% | 1,000 | - |

| 合計 | 22,406 | 28,648 | 27.9% | 100% | 22,000 | △23.2% |

③ 経営計画

現在「第16次 中期経営計画(2024年>2026年度)」を実施中

● ビジョン

2035年に創立100周年を迎える私たちは、これからも、多様な技術で様々なお客様に商品を提供し続けます。

● 数値目標

| 2026年度目標 | 2024年度実績 | |

| 売上高 | 3,900億円 | 3,735億円 |

| 営業利益 | 230億円 | 286億円 |

| ROE | 8~10% | 6.5% |

| 配当性向 | 20~30% | 30.6% |

| PBR | 0.7~1.0倍 | 0.44倍 |

| 2026年度目標 | 2024年度実績 | |||||

| (単位:億円) | 売上高 | 営業利益 | 営業利益率 | 売上高 | 営業利益 | 営業利益率 |

| プレス関連製品 | 3,153 | 142 | 4.5% | 2,999 | 191 | 6.4% |

| 定温物流関連 | 567 | 70 | 12.3% | 583 | 78 | 13.5% |

| 空調、電子他 | 180 | 18 | 10.0% | - | - | - |

③ 東プレグループ 上位概念

世界を、かたちづくる。

一枚のまっさらな金属から、私たちはあらゆる形を作り出します。強く、軽く、美しく、そして正確に。1935年の創業以来、東プレは塑性(プレス)加工技術の可能性を追求しつづけてきました。

自動車が、安全と環境に配慮した走りを実現するその時、冷凍車が、食の安全をより確かなものにしていくその時、私たちが生み出してきた数々の製品が、そこに活かされています。クリーンな空気を守る空調機器にも、IT社会に欠かせない電子機器にも、私たち独自の技術と発想が息づいています。

形を作ることは、暮らしやビジネスのスタイルを作ること。形を変えていくことは、社会のあり方を変えていくこと。東プレが作り出しているのは、世界の新しい形です。

● 基本理念

東プレグループは、卓越した技術を駆使して製品・サービスを創造し、社会に貢献することを使命とします。

経済的成果を追い求めるだけでなく、国際企業として社会から必要とされ、尊敬される企業として、高い倫理観と良識をもって企業活動を遂行します。

世界中で働く東プレグループの職員はこの理念を共有し、社会への貢献と企業の永続的な繁栄を求めて行動します。

④トップメッセージ

塑性加工技術を進化させ、応用し、お客様のニーズに応えつづける。

東プレは1935年の創業以来、コアテクノロジーである塑性(プレス)加工技術と金型設計技術を進化させてきました。今日ではそれらの技術を応用し、自動車関連製品だけでなく、定温物流や空調機器、電子機器の分野においても高品質な製品を提供し、お客様から高い評価をいただいております。

企画設計段階から開発に携わる一貫生産体制や、独立系ならではの柔軟な発想と高い技術力、それらに裏打ちされた独創的な提案力が、他社に真似できない東プレの強みです。真のニーズを追求し、独自の発想と技術でモノづくりに取り組んでいます。

ここまで東プレは、お客様のニーズに対応するべくアメリカ、メキシコの北米地域や中国、タイ、インドネシア、インドのアジア地域での海外生産拠点を確立しました。

更に社会や環境に優しい企業を目指し、サステナビリティやESG、カーボンニュートラル達成に向けた活動などのCSRへの取り組みを、東プレグループ全体で推進してまいります。

東プレは今後も、お客様の課題を解決するために技術力をさらに進化させ、必要とされる企業として成長してまいります。

社長メッセージより

分析

●長期業績推移

長期的に見て業績は右肩上がりにありますが、「2009~2011年」および「2019~2022年」の二つの時期に業績が大きく落ち込んでいます。しかし原因は異なり、前者はリーマンショック後の生産調整に伴うもので減収減益、後者は新型車対応のための初期費用増や労務費増にともなうもので増収減益です。ただし、共に赤字を計上するまでには至っていません。

右肩上がりの業績はプラス材料、利益水準はブレ幅が大きいのものの赤字を出していないので減点幅は限定的で、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:4.21%、PER 8.05倍、CN-PER 4.93倍と高利回り、割安な水準にあります。自己資本比率:59.2%、NC比率:38.8%と財務健全性に特段の問題はありません。

●その他の視点

同社を含む自動車部品メーカーはどうしても自動車市場の動向により業績が大きくブレてしまいがちですが、不況時においても同社が赤字を出さないのは経営が上手にマネージメントしているものと考えます。

一方で、セグメント別・地域別業績から見える同社の経営課題は、「自動車市場の影響を抑えるためにプレス以外の事業を拡大すること」、「海外における収益性を改善すること」が挙げられます。しかし、経営計画上はそのあたりについて具体的な方策が描かれていない、と感じました。

また同社のPBRは現在0.44倍です。これを経営目標とする1倍以上に引き上げるためには株価倍増でも足りず、相当に思い切った施策が必要です。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /