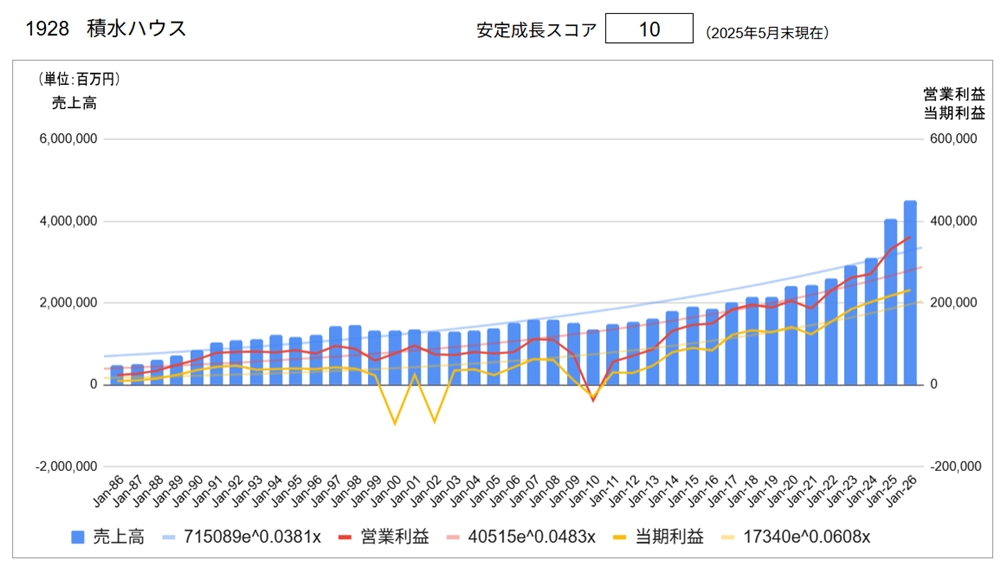

1928 積水ハウス

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥3,067 | 2025/6/9 |

| 実績 | 会社予想 | |

| 配当利回り | 4.40% | 4.70% |

| PER | 9.13倍 | 8.57倍 |

| CN-PER(※) | 4.34倍 | 4.08倍 |

| 自己資本比率 | 40.8% | |

| NC比率(※) | 52.4% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.sekisuihouse.co.jp/company/financial/)より

①セグメント別業績

同社は、戸建住宅事業を出発点に、「請負型ビジネス(戸建住宅、賃貸・事業用建物、建築・土木)」「ストック型ビジネス(賃貸住宅管理、リフォーム)」「開発型ビジネス(仲介・不動産、マンション、都市再開発)」「国際ビジネス」の4つ事業セグメントをグループ各社と連携し展開しています。

| 売上高 | (億円) | ||||||

| 2023年度 | 2024年度 | 2025年度 | |||||

| 実績 | 実績 | 前期比 | 構成比 | 計画 | 前期比 | ||

| 請負型 | 戸建住宅 | 4,710 | 4,790 | 1.7% | 11.8% | 4,870 | 1.7% |

| 賃貸・事業用建物 | 5,241 | 5,449 | 4.0% | 13.4% | 5,640 | 3.5% | |

| 建築・土木 | 2,746 | 3,250 | 28.2% | 8.0% | 3,120 | △4.0% | |

| ストック型 | 賃貸住宅管理 | 6,465 | 6,871 | 6.3% | 16.9% | 7,020 | 2.2% |

| リフォーム | 1,749 | 1,838 | 5.1% | 4.5% | 1,870 | 1.7% | |

| 開発型 | 仲介・不動産 | 2,884 | 3,560 | 23.4% | 8.8% | 3,940 | 10.7% |

| マンション | 1,094 | 1,024 | △6.4% | 2.5% | 1,100 | 7.3% | |

| 都市再開発 | 1,351 | 1,240 | △8.1% | 3.1% | 410 | △66.9% | |

| 国際事業 | 5,110 | 12,785 | 150.2% | 31.5% | 17,370 | 35.9% | |

| 合計 | 31,072 | 40,585 | 30.6% | 100% | 45,000 | 10.9% | |

| 営業利益 | (億円) | ||||||

| 2023年度 | 2024年度 | 2025年度 | |||||

| 実績 | 実績 | 前期比 | 構成比 | 計画 | 前期比 | ||

| 請負型 | 戸建住宅 | 410 | 460 | 11.2% | 13.9% | 480 | 4.2% |

| 賃貸・事業用建物 | 780 | 817 | 4.7% | 24.7% | 870 | 6.4% | |

| 建築・土木 | 129 | 152 | 17.8% | 4.6% | 150 | △1.4% | |

| ストック型 | 賃貸住宅管理 | 501 | 568 | 13.4% | 17.1% | 635 | 11.8% |

| リフォーム | 234 | 266 | 13.7% | 8.0% | 260 | △2.3% | |

| 開発型 | 仲介・不動産 | 258 | 289 | 12.0% | 8.7% | 310 | 7.0% |

| マンション | 175 | 146 | △16.6% | 4.4% | 150 | 2.4% | |

| 都市再開発 | 224 | 266 | 18.8% | 8.0% | 25 | △90.6% | |

| 国際事業 | 488 | 789 | 61.7% | 23.8% | 1,250 | 58.3% | |

| 合計 | 2,709 | 3,313 | 22.3% | 100% | 3,620 | 9.2% | |

●国際事業:アメリカが大半(国際事業売上高の96.5%)。ほかオーストラリア、シンガポール。

なかでも戸建住宅事業に注力しており、2024年にはMDC社を買収した。

② 経営計画

現在「第6次中期経営計画(2023~2025年度)」を実行中。

最終2025年度における目標は、売上高:3兆 6760億円(2024年度実績 4兆 585億円)、営業利益:3,180億円(同 3,313億円)、当期純利益:2,140億円(同 2,177億円)。「国内の”安定成長”と海外の”積極的成長”」のスローガンの通り、米国・豪州を中心とする海外事業を成長の軸においています。

株主還元については、配当性向:40%以上、1株当り配当金:110円以上、としています。

③ グローバルビジョン

積水ハウスのグローバル・ビジョン:「わが家」を世界一幸せな場所にする

④トップメッセージより

積水ハウスグループはイノベーション&コミュニケーションで唯一無二の価値を創造し続ける。

積水ハウスグループは、60年以上にわたり住まいの価値を追求し、確かな成果を積み上げてきました。そして今、志や情熱を共有する仲間とともに、さらなる成長のステージへと踏み出しています。世界に誇る唯一無二の価値創造を目指し、革新と挑戦を続けてまいります。

ワクワクする、確かな手応え

2018年、「イノベーション&コミュニケーション」を社内改革の合言葉に掲げました。それから5年。嬉しいことに、ワクワクするような提案や前例のないアイデアを目にすることが確実に増えてきています。

私自身の経験から、イノベーションの芽となるアイデアは、日々お客様の幸せを考えアンテナを張り巡らせている従業員が持っていると確信しています。そうしたイノベーションの芽を育むには、率先してコミュニケーションを実践する上司や仲間の存在が欠かせません。自律した従業員が、それぞれの感性や個性を発揮しアイデアを出し合うことができれば、新たな価値を創造することができると考え、合言葉としました。

「イノベーション&コミュニケーション」「自律」「感性」については、さまざまな場面で私自身の言葉で伝えてきました。従業員にもその意識がしっかりと浸透しているという確かな手応えを感じると同時に、どのようなアイデアに出会えるか、私自身も非常に楽しみにしています。積水ハウスグループらしさを再定義

積水ハウスグループのあらゆる事業活動の根底には、相手の幸せを願う企業理念の根本哲学「人間愛」が息づいています。この企業理念のもと、2020年に、“「わが家」を世界一幸せな場所にする”というグローバルビジョンを掲げ、新たなフェーズがスタートしました。その実現を確かなものとするため、この度、「SEKISUI HOUSE_SHIP」を制定しました。

SEKISUI HOUSE_SHIP

イノベーションで、新しい価値を生み出す。

コミュニケーションで、アイデアを育てる。

自律して、主体的に考え、動く。

感性を大切に、技術と美意識をともに磨く。

「世界一幸せな場所」のためのプロを目指す。(長いので以下省略。続きはコチラ)

分析

●長期業績推移

1997年頃より売上高は1兆5千億円前後で横ばい。そしてリーマンショック後の2010年1月期に業績は落ち込み、営業赤字・最終赤字を計上しました。しかしその後業績は急回復し、リーマンショック前を大きく凌駕する売上・利益をあげています。

このような業績を反映し、安定成長スコアは10点と最高評価です。ただし、以下の留意点をご覧ください。

●主要指標(会社予測)

配当利回り:4.70%、PER 8.57倍、CN-PER 4.08倍と高利回り、割安な水準にあります。自己資本比率:40.8%とやや低い水準です。

●留意点

国内有数のハウスメーカーとして、リーマンショック以降かなり好調に業績を伸ばしてきました。そんな同社の最近の成長ドライバーは国際事業、しかもそのほとんどが米国です。例えばMDC社買収などかなり積極的に注力しています。一方で、買収資金調達のために大量に社債を発行したことにより自己資本比率が低下(2024年1月末:53.5% → 2025年4月末:40.7%)するなど、安定性を多少犠牲にしているところがあります。そしてご承知のとおり、アメリカ経済はトランプ関税政策などにより不透明な状況にあり、同社の2025年度第1四半期決算(2025年4月末)では、米国顧客の様子見やMDC社の買収に伴うのれん償却額増などに伴い対前期比で33.8%の純利益減少となりました。

もちろん成長のためにリスクを取るというのは企業活動としてまっとうなことではありますが、安定性という観点からするとリスクテイク方針が変わったと思われますので、(過去実績に基づく)10点満点という評価は割り引いてみなければならないと考えます。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /