3924 ランドコンピュータ

※他銘柄情報(2025年スクリーニング結果)はコチラ

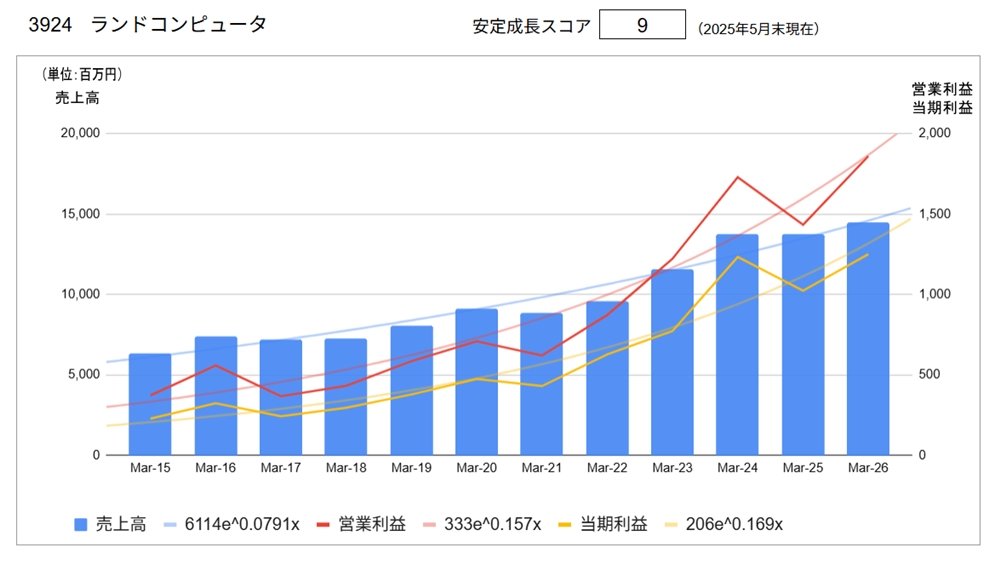

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥716 | 2025/6/13 |

| 実績 | 会社予想 | |

| 配当利回り(※) | 5.03% | 5.31% |

| PER | 12.56倍 | 10.28倍 |

| CN-PER(※) | 7.71倍 | 6.31倍 |

| 自己資本比率 | 71.6% | |

| NC比率(※) | 38.6% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.rand.co.jp/ir/)より

同社は、システムインテグレーション・サービス※を事業の中核とするシステム開発会社です。

※情報システムの導入支援:企画から開発、運用まで一連のサービス

余談ながら、当社は学校法人渋谷教育学園の傘下にあった日本コンピュータ学院を起源とし1971年に創業。渋谷教育学園といえば、今や東大合格者上位校に名を連ねる「渋幕」「渋渋」の運営母体です。

①セグメント別売上高

同社のセグメントは以下の3つで構成されます。

● システムインテグレーション・サービス … ビジネスの課題解決に向けたシステムをトータルに提供

● パッケージベースSI・サービス … パッケージ導入支援、カスタマイズ

● インフラソリューション・サービス … IT化を推進する基盤構築

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| システムインテグレーション・サービス | 7,570 | 7,368 | △2.7% | 53.7% | 7,750 | 5.2% |

| パッケージベースSI・サービス | 4,673 | 5,010 | 7.2% | 36.5% | 5,300 | 5.8% |

| インフラソリューション・サービス | 1,488 | 1,350 | △9.3% | 9.8% | 1,450 | 7.4% |

| 合計 | 13,732 | 13,730 | △3.3% | 100% | 14,500 | 5.6% |

② 同社の強み

● 50年にわたる安定した経営実績

● 技術力、業務知識、品質に裏付けされた強固な顧客基盤

● 創業母体が学校法人だからこその充実の教育体制で、人材育成に対する積極的

● ビジネスパートナー(協力会社)との長期的協力関係構築

③ 中期経営計画

現在、「中期経営計画(VISION 2025)」(2024年3月期~2026年3月期)を実施中

重点戦略項目

● 積極的なM&Aの推進

● 業務提携先との更なる連携強化

● DXビジネス推進

● 人材育成への投資と得意分野の強化

● 既存SI分野の更なる売上拡大

株主還元(配当方針)

連結配当性向 50%以上

④ 経営方針

社是

「こころできまる」

経営理念

1. 顧客価値の創造と顧客満足度の追求を図り企業価値を高める。

お客様にとって情報化投資は、厳しい経済環境の中で、永続的な発展を可能にする経営戦略上の重要な要素です。当社は、常にお客様の価値を創造するシステム提案と最適な技術をベースにサービスに徹し、お客様にとって必要欠くべからざる存在であり続けます。

2. 次代を拓くプロフェッショナル集団として、情報技術のリーディングカンパニーとなる。

社員一人一人が、IT(Information Technology)のプロフェッショナルとして自らのコンピテンシーを確立し、創造性を発揮することによって、新しい快適な高度情報化社会を開拓するリーダーとなることを目指します。

3. 常に革新的企業文化風土を維持、継続する。

変化の激しい時代にあって、長年の伝統に固執していては衰退します。時には現状を否定し、新しい発想で何事にも挑戦し続けるエネルギーが変革を可能にします。社員が変わり会社も変わる、常に新鮮で活力ある企業として成長していきます。

⑤ トップメッセージより

お客様の「未来」に責任がある。

私たちは、確かな強みとなるITを約束します。ランドコンピュータは、最新のITを探究し、お客様のビジネスと社会全体の発展に大きく貢献するR&D(Research and Development)という使命を担う、独立系システムインテグレーターです。

トップメッセージより

2021年1月に創業50周年を迎え、多くのお客様、そして社会とともに歴史を重ねてまいりました。お客様にサービスを提供するなかで、厳しく自問しつづけていることがあります。変革の時代にあって、お客様の事業の発展に真に貢献するシステムを提供できているか。そのために高い信頼性を確保しているか。同時に、適切なコストでシステムを維持するためにシンプルな構造を実現しているか。こうしたことを常に念頭に置きながら、社員一人ひとりが日々力を尽くしています。

すべては、お客様のビジネスの「未来」のために。ITパートナーとしての責任をもって、私たちランドコンピュータはお客様とともに歩みつづけます。

分析

●長期業績推移

利用可能な業績データが短期間なことに留意しなければいけませんが、ほぼ一貫して増収増益しかも売上高利益率は改善傾向にあります。しかし2025年3月期においては、不採算プロジェクトの発生により減益となりました。ただし2026年3月期には回復を予想しています。

長期的に好調な業績がプラス材料ではありますが、利用可能な業績データが短期であることを割り引いて評価し、安定成長スコアは9点と高評価です。ただし、以下の留意点もご確認ください。

●主要指標(会社予測)

配当利回り:5.31%とかなりの高利回りです。PER 10.28倍、CN-PER 6.31倍と割安な水準にあります。自己資本比率:71.6%、NC比率:38.6%と財務健全性は良好です。

●留意点

同社に対し昨年は10点の最高スコアを付け、私自身同社へ一定金額投資しました。しかし、大規模不採算案件の発生に伴う減益で同社の株価は大きく下落しました。どのような会社についてもこのようなリスク顕在化は起こりうるものの、10点満点をつけていた先だけに何を見落としていたのか反省をしました。一つ問題と考えたのが、利用可能な業績データが短期間であったことです。「長期安定企業」を見定めるためには、少なくともリーマンショック前後のデータがあることが望ましいので、リーマンショック以降の上場企業については割引評価するようスコアリングモデルを改善しました。

このような経緯から同社に対しては厳しい目線を向けています。

まずは大規模不採算案件の発生について、発生原因と再発防止策を決算説明会資料には記載いただきたかったところです。反省がなければ再発します。反省をすることでそれは教訓として残り、社風の一部に取り込まれます。もしかすると社内ではしっかりと立てているかもしれませんが、ステークホルダーたる株主へも説明責任があります。

さらに経営計画についても、個別施策の寄せ集めで計画数値の達成への道筋が(すくなくとも開示資料からは)見通せません。計画と実践は別物とはいえ、優れた経営計画は市場・事業環境と自社の強み・弱みを比較したうえで、今後の成長のために自分たちのやるべきことを洗い出し、目標設定に向けた具体的な活動を明確に定めたものです。

同社の予想配当利回りは5%以上と非常と高い水準にあり、これを裏返せば同社の企業価値に対する市場の評価が低いままであることを意味しています。その原因は、上記のような点にあるのではないかと考えます。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /