6301 小松製作所

※他銘柄情報(2025年スクリーニング結果)はコチラ

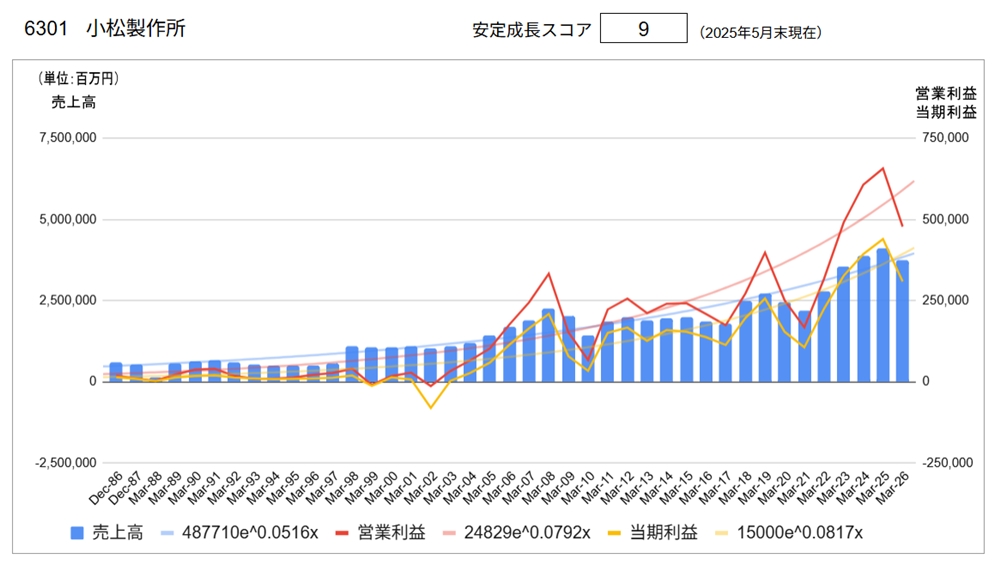

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥4,441 | 2025/6/19 |

| 実績 | 会社予想 | |

| 配当利回り | 4.28% | 4.28% |

| PER | 9.38倍 | 13.26倍 |

| CN-PER(※) | 7.43倍 | 10.51倍 |

| 自己資本比率 | 55.0% | |

| NC比率(※) | 20.8% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.komatsu.jp/ja/ir)より

同社は、世界有数の建設機械メーカーです。

① セグメント別業績

同社グループの事業は、「建設機械・車両事業」、「リテールファイナンス事業」及び「産業機械他事業」の3つのセグメントから構成されます。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 建設機械・車両 | 3,615,182 | 3,798,235 | 11.5% | 70.6% | 3,440,000 | △9.4% |

| リテールファイナンス | 103,546 | 123,211 | △2.3% | 9.9% | 107,500 | △12.8% |

| 産業機械他 | 195,620 | 223,600 | 6.2% | 19.5% | 231,500 | 3.5% |

| 合計 | 3,865,122 | 4,104,395 | 11.2% | 100% | 3,745,000 | △8.8% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 建設機械・車両 | 573,987 | 598,874 | 11.5% | 70.6% | 428,000 | △9.4% |

| リテールファイナンス | 24,243 | 29,422 | △2.3% | 9.9% | 24,000 | △12.8% |

| 産業機械他 | 10,279 | 27,391 | 6.2% | 19.5% | 31,000 | 3.5% |

| 合計 | 605,674 | 663,527 | 11.2% | 100% | 483,000 | △8.8% |

② <建機機械・車両>地域別売上高

| 売上高 | (億円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 北米 | 9,929 | 10,264 | 3.4% | 27.1% | 8,884 | △13.4% |

| 中南米 | 6,607 | 6,836 | 3.5% | 18.0% | 6,597 | △3.5% |

| 欧州 | 3,147 | 3,104 | △1.4% | 8.2% | 2,870 | △7.5% |

| アフリカ | 2,196 | 2,211 | 0.7% | 5.8% | 2,041 | △7.7% |

| 中近東 | 1,176 | 1,146 | △2.6% | 3.0% | 1,080 | △5.8% |

| オセアニア | 3,693 | 4,587 | 24.2% | 12.1% | 3,794 | △17.3% |

| アジア | 4,394 | 5,013 | 14.1% | 13.2% | 4,326 | △13.7% |

| 中国 | 702 | 802 | 14.2% | 2.1% | 714 | △11.0% |

| CIS | 667 | 615 | △7.8% | 1.6% | 623 | 1.3% |

| 日本 | 3,402 | 3,296 | △3.1% | 8.7% | 3,370 | 2.2% |

| 合計 | 35,914 | 37,875 | 5.5% | 100% | 34,300 | △9.4% |

③ 経営計画

現在「中期経営計画(2025~2027年度)」を実行中。

● ありたい姿

安全で生産性の高いクリーンな現場を実現するソリューションパートナー

● 成長戦略3本柱

1. イノベーションによる価値共創 (将来への投資)

‐ 戦略的投資、新技術やビジネス領域の開拓、ソリューションを通じた新たな価値の共創

‐ カーボンニュートラルや顧客現場の最適化に向けたAI等の活用による革新的なモノ・コトづくり

2. 成長性と収益性の追求 (収益体質)

‐ 現場オペレーション高度化の実現による成長と収益性の向上

‐ バリューチェーンビジネスの拡大とAI活用・DXによる省人化・効率化

‐ 事業・地域・国ごとのマーケティング戦略の最適化による成長

3. 経営基盤の革新 (レジリエンス)

‐ 事業成長を支える人材の獲得・活躍の推進

‐ ブランディング活動拡充によるブランド強化

‐ AI活用・DXによるビジネス基盤(システム、プロセス)の効率化への大胆かつアジャイルな取り組み

● 株主還元

‐ 連結配当性向を40%以上とする

④ 私たちのアイデンティティー

● 私たちの存在意義

ものづくりと技術の革新で新たな価値を創り、人、社会、地球が共に栄える未来を切り拓く

これまで歩んできた挑戦の歴史であった100年。“ものづくりと技術の革新”は、私たちが創業以来、大切に磨き上げてきたコマツの核となるものです。この核を常に磨きつづけることで、これから歩む100年も“新たな価値を創りつづける”、それがコマツグループの使命です。

そして、この使命のもと、“人、社会、地球が共に栄える未来を切り拓く”。私たちが実現したい未来は、世界中の人々の安全・安心で健やかな生活を生み出し、支えつづけること、一つひとつの社会を更に発展させ、地球の持続可能な未来を創ることです。

● 私たちの価値観

コマツの社員一人ひとりが、ずっと大切にしつづけている姿勢です。

‐ 挑戦する 高い志を持ち、失敗を恐れることなく、革新のために挑戦し続ける

‐ やり抜く 困難にあっても決して諦めず、責任を持って最後までやり遂げる

‐ 共に創る 多様な価値観や個性を認め合い、互いに敬意を持ち、win-win精神で協働することで新たな価値を創出する

‐ 誠実に取り組む 常に誠実に正しく行動し、信頼される存在であり続ける

⑤ トップメッセージ

ものづくりと技術の革新で、社会課題の解決に貢献する新たな顧客価値を創造し、持続的な成長と企業価値の向上に取り組んでまいります。

コマツは、創業の精神である品質第一、技術革新、海外への雄飛、人材育成を受け継ぎながら今日に至るまで、⼈々の暮らしや社会の持続的な発展に貢献する製品・ソリューションを提供し、グローバルに事業を発展させてきました。

2021年の創立100周年を機に、これまで歩んできた挑戦の歴史を振り返り、ブランドプロミス Creating value together を定めました。このブランドプロミスのもと、ステークホルダーの皆さまと共に、持続可能な社会の実現に向けて、新たな顧客価値の創造とグループ全体での事業の成長を目指して挑戦し続けることが、私たちの使命と考えています。

また、私たちは、「品質と信頼性」を追求し、社会を含むすべてのステークホルダーからの信頼度の総和を最大化することを「経営の基本」とし、ステークホルダーの皆さまとの強い信頼関係を築く努力を重ねています。

株主の皆さまとは、毎年開催される株主総会のほかにも、株主さま向け説明会や工場見学会などを通じて、積極的にコミュニケーションをはかっております。個人投資家の皆さまには、証券会社などでの説明会を中心に当社に関心をお持ちいただけるように継続して取り組んでいます。さらに、当社ウェブページでは、コマツの強みや中期経営計画の成長戦略について、経営者から直接お伝えする情報発信も行っておりますので、ぜひご覧ください。

私たちは、企業価値の増大を目指し、健全な財務体質と柔軟で敏捷な企業体質づくりに努めており、事業を通じて得た収益は、株主の皆さまへの利益還元、成長のための投資、バランスシート改善などにバランスよく配分してまいります。こうした考えのもと、株主の皆さまへの配当金につきましては、連結業績を反映した利益還元を実施し、安定的な配当に継続的に努めていく方針です。

投資家向け社長メッセージより

分析

●長期業績推移

売上高は40年間通算でみれば増収傾向にありますが、ブレなく右肩上がりというわけではなく、1998年3月期から約5年にわたる停滞期、2010年3月期リーマンショック後の約7年にわたる停滞期と、成長期と停滞期を繰り返しています。

利益水準についても、リーマンショック時や新型コロナショック時に大幅減益となっています。それでも2002年3月期に赤字を出して以降、黒字を維持しているのは素晴らしいのですが。

長期的に見れば増収増益、しかも売上高利益率は改善傾向にあることから、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:4.28%と高利回り、PER 13.26倍、CN-PER 10.51倍はスクリニーング銘柄の中では割安感がありません。自己資本比率:55.0%、ネットキャッシュ比率:20.8%と財務健全性は特段の問題はありません。

●その他の視点

同社の株主総会に出席しました。その場で、社長自ら同社業績は景気の影響を受けやすいと発言されていました。さらに、ここ数年は持続的な円安によって円ベースの業績が押し上げられていました。ところがこの1年間、戻りの円高、トランプ関税ショック、米国景気後退懸念と悪材料が重なり、2025年度は減収減益予想です。株主からは当然のように業績回復策についての質問がありましたが、社長からは過去最高であった2024年度の水準にいつ戻るかについては景気次第であり明確な回答は難しいという旨の回答でした。ただし、経営計画にある「経営基盤の強化(レジリエンス)」は今回のようなリスクへの対抗力をつけるためのものである、との回答もありました。また、ウクライナ復興需要に関する質問に対しては、同社はウクライナに代理店をもっており停戦が実現した折には対応できる体制があるとのことでした。

話が散漫になりました。まとめると、同社業績は景気に敏感であり、それは自助努力だけでコントロールできるものではないが、財務健全性を保つことなどにより不況時に十分な備えをしておく、というのが景気リスクに対する同社の対応方針となります。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /