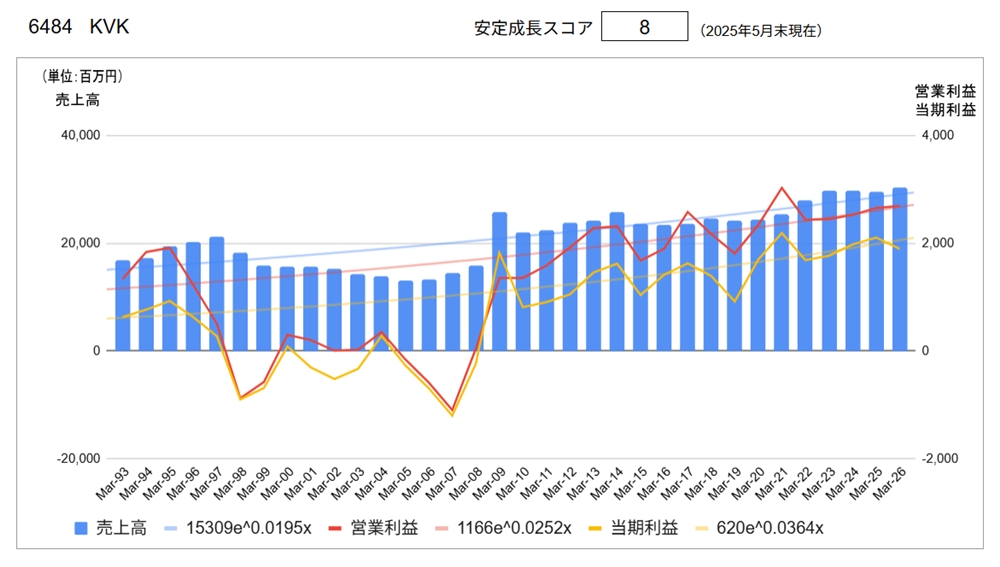

6484 KVK

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,888 | 2025/6/26 |

| 実績 | 会社予想 | |

| 配当利回り | 3.97% | 4.24% |

| PER | 7.15倍 | 7.96倍 |

| CN-PER(※) | 0.76倍 | 0.85倍 |

| 自己資本比率 | 78.1% | |

| NC比率(※) | 89.4% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.kvk.co.jp/ir/index.html)より

同社は、給水栓専業のメーカーです。元の社名は北村バルブ株式会社でしたが、1992年に現在の社名に変更しています。

①セグメント別・地域別業績

同社では、本社(日本)および子会社2社(中国、フィリピン)の所在地でセグメントを分けています。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 29,544 | 29,488 | △0.2% | 99.5% | - | - |

| 中国 | 6,855 | 6,609 | △3.6% | 22.3% | - | - |

| フィリピン | 339 | 322 | △5.0% | 1.1% | - | - |

| 合計 | 29,799 | 29,648 | △0.5% | 100% | 30,500 | 2.9% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 2,746 | 2,988 | 8.8% | 112.3% | - | - |

| 中国 | 334 | 355 | 6.2% | 13.3 | - | - |

| フィリピン | 19 | 6 | △68.3% | 0.2% | - | - |

| 合計 | 2,530 | 2,660 | 5.2% | 100% | 2,700 | 1.5% |

② 経営計画

現在「中期経営計画(2024年3月期~2026年3月期)」を実施中。

● 重点戦略

1. 販売基盤の強化

① 既存商流の売上基盤の維持・強化

② 市場ニーズに合った中高級品の販路拡充

③ 海外市場の新規拡大および既存顧客深耕

2. 生産基盤の強化

①高効率な生産体制によるコスト競争力強化および安定供給体制の構築

② DX推進による生産性向上

3. サステナビリティ視点での経営基盤の強化

① 環境配慮型商品および使いやすさを追求した製品の開発

② 多様な人材が活躍するためのキャリア形成支援の強化およびワークライフ・バランスの向上

③ 生産活動における温室効果ガス排出の削減および環境負荷物質・廃棄物の削減とリサイクルの推進

④ 地域社会への参画と貢献

⑤ 透明性・健全性の高い経営体制づくりとそのチェック機能の充実

● 数値目標(2026年3月期)

‐ 売上高 :305億円※ (2025年3月期実績 296億円)

‐ 営業利益率:10% (同 9.0%)

‐ ROE :10% (同 7.6%)

※ 中国の想定以上の市況低迷により売上高目標を従来の360億円から下方修正

③ 経営理念

● 良品と均質

当社は水栓金具の専業メーカーとして、品質が会社の生命線である事を自覚するとともに、人々の健康で豊かな文化的生活に貢献する。

● 信用と奉仕

役職員の全てが常に自己啓発に努め、社会から尊敬され信頼される人となる。

経営基盤の安定と成長を通して、株主及び地域社会に報いるとともに社会に奉仕する。

● 協力と発展

役職員の全てが常に知恵を結集し、事業は人なりの信念のもとに「人間尊重」を基本に人材育成に努め、あらゆる環境の変化に対応し、労使協力して社業の発展をはかる。

● 安全と健康

役職員の「安全」、地域社会の「安全」、製品の「安全」を最重要課題として取りくみ、快適な職場作りに努め、心身共に健康で会社の発展を通じて個人の生活を豊かにする。

④トップメッセージ

家一軒まるごと水まわりをプロデュース

KVKは1939年2月の創業以来、「常に使う人の身になって考えた誰にでも"もっと使いやすく、もっと心地いい"水まわり商品を通して、環境にやさしい、快適な水まわりを提案し、人々の生活を豊かにする。」という基本理念のもと、お客様、お取引先様、株主・投資家様、地域社会の皆様からの信頼と期待に応えられるよう、企業価値の向上に努めております。

先行き不透明感が払拭しきれない経済状況のなか、少子高齢化・人口減少をはじめ、地球温暖化問題など大きく経営環境が変わろうとしています。住宅分野においても、大量生産・大量消費というフロー型社会から良いものをつくり、長く大切に使うストック型社会へ移行しつつあり、省エネ・省資源や快適な暮らしへのニーズがますます高まっています。

こうした変化の時こそ、これまで水栓金具専業メーカーとして培ってきた事業活動を掘り下げ、「挑戦」「スピード」「柔軟性」で次の時代に向けた新たな仕組みづくりに取り組んでまいります。

KVKは、「防災設備」を含めた「床上」から「床下」まで、"家一軒まるごと水まわり"をプロデュースするリーディングカンパニーに挑戦し続けます。

分析

●長期業績推移

売上高について1997年3月期まで伸びていたところ、翌期より減収傾向に。利益水準についてはすでに1995年3月期にピークアウトしていたので、採算性の悪化が背景にあると推測できます。そして2008年3月期まで業績は低迷しました。そして2009年3月期に業績は急回復、同業他社より事業を譲り受けしたのがきっかけとなりました。それからは緩やかながらも着実な増収増益傾向にあります。

長期的に見れば増収増益傾向であるのがプラス材料、売上高営業利益率のブレ幅が大きいのがややマイナス材料で、安定成長スコアは8点と高評価です。

●主要指標(会社予測)

配当利回り:4.24%、PER 7.96倍、CN-PER 0.85倍と高利回り、割安な水準にあります。自己資本比率:78.1%、ネットキャッシュ比率:89.4%と財務健全性は良好です。

●その他の視点

同社の決算概要や中期経営計画については、決算説明資料に記載されています。非常に分かりやすく丁寧に説明されていますので、同社に関心のある方はぜひご一読ください。私の評価するポイントとしては、説明の分かりやすさに加えて、中期経営計画の振り返りがきちんとなされているところです。低迷期を乗り越えた企業の社風の変化がこのようなところに現れていると推測します。

とはいえ、日本の給水栓市場は成熟しきっているので、今後の成長は、中期経営計画に書かれている通り、海外市場の開拓とシャワーヘッド等の新製品開発にかかっています。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /