7994 オカムラ

※他銘柄情報(2025年スクリーニング結果)はコチラ

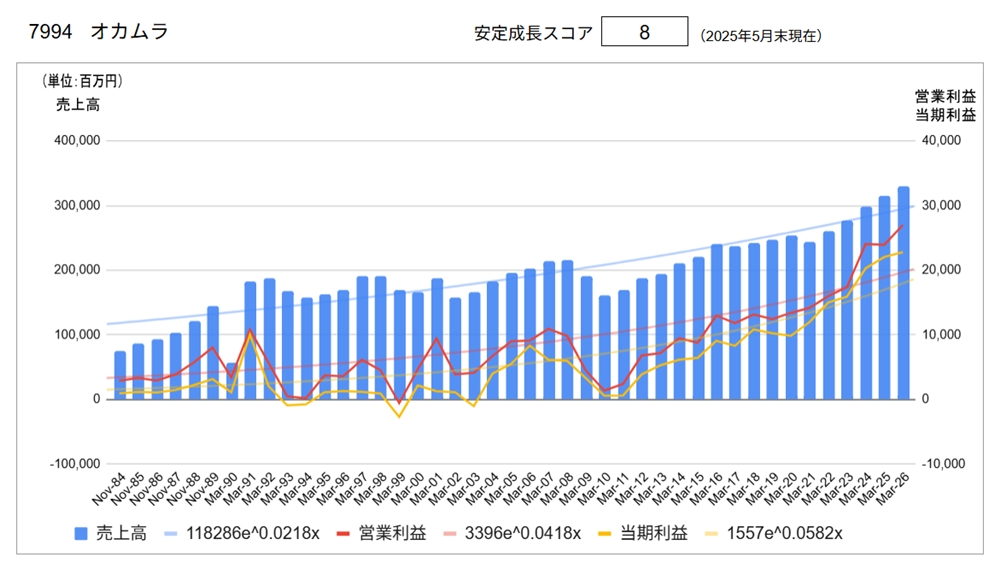

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥2,208 | 2025/6/27 |

| 実績 | 会社予想 | |

| 配当利回り | 4.26% | 4.71% |

| PER | 9.48倍 | 9.16倍 |

| CN-PER(※) | 6.58倍 | 6.36倍 |

| 自己資本比率 | 64.0% | |

| NC比率(※) | 30.6% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://ir.okamura.co.jp/)より

同社は、国内首位級のオフィス家具メーカーです。

①セグメント別・地域別業績

同社は下記の3セグメントで構成されます。

| オフィス環境事業 | オフィス家具、公共施設用家具、セキュリティ製品、ヘルスケア関連製品等の製造販売 |

| 商環境事業 | 店舗用商品陳列棚、冷凍冷蔵ショーケース、店舗カウンター等の製造販売 |

| 物流システム事業 | 工場・倉庫用物品保管棚、物流自動機器・装置の製造販売 |

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| オフィス環境 | 161,692 | 167,397 | 3.5% | 53.2% | 182,000 | 8.7% |

| 商環境 | 111,682 | 118,305 | 5.9% | 37.6% | 121,500 | 2.7% |

| 物流システム | 18,387 | 22,599 | 22.9% | 7.2% | 20,00 | △11.5% |

| 合計 | 298,295 | 314,527 | 5.4% | 100% | 330,000 | 4.9% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| オフィス環境 | 17,691 | 17,367 | △1.8% | 72.6% | 19,000 | 9.4% |

| 商環境 | 5,173 | 4,792 | △7.4% | 20.0% | 6,000 | 25.2% |

| 物流システム | 918 | 1,619 | 76.3% | 6.8% | 1,300 | △19.7% |

| 合計 | 24,036 | 23,935 | △0.4% | 100% | 27,000 | 12.8% |

② 経営計画

現在「中期経営計画2025(2024年3月期~2026年3月期)」を実施中。

●計画で目指すものと経営基盤強化の取組

新たな需要の創出

① 人財育成と働きがいの向上

キャリア形成支援と専門人財育成、働きがい改革の推進

② デジタル技術活用の加速

「経営」「事業」「業務」へのデジタル技術活用の加速とDX人財育成

③ 多品種変量生産への対応

環境の変化に対応する生産システムの変革による競争優位性の維持・強化

④ 市場に根ざした海外事業の展開

M&A、現地有力パートナーとの提携・合弁による地産地消型事業の展開

● 定量目標

‐ 売上高 :3,250億円以上 (2025年3月期実績 3,145億円)

‐ 営業利益率:8.0% (同 7.6%)

‐ 営業利益 :270億円 (同 239億円)

‐ ROE :10.0% (同 12.3%)

③ オカムラウェイ

● オカムラのミッション

豊かな発想と確かな品質で、人が活きる環境づくりを通して、社会に貢献する。

「人が活きる」とは、それぞれが個性や専門性を発揮しながら、自分らしく活き活きと、ベストな状態で働けることを意味していますが、同時に、自分を取り巻く人々や組織とのよい関係性の中で共創し、新しい価値が生まれている状態も表しています。つまり、一人ひとりが自ら活き、また他者と互いに活かし合うことで、仕事も会社も、そして社会全体も活きてくる。私たちオカムラは、この「人が活きる」という考えに基づき、持続可能な社会の実現を通じて、社会に貢献していきます。

● オカムラ宣言

人を想い、場を創る。

私たちは創業以来、モノづくりに対する高い志を持ち、オフィスから商業施設、病院、学校、そして物流施設まで、多様な場づくりへと事業を展開してきました。その根本にあり続けるのは、人を想う心。

だから、オカムラはこう考えます。

大切なことは物質的な豊かさだけではなく、心の豊かさも育むこと。

互いを尊重しながら自分らしい働き方や暮らし方を選択し、自分らしく「活きる」こと。そんな人を増やすことができたなら、もっと笑顔があふれる社会に変えられる。

「人を想い、場を創る。」

私たちは、人を想い、人が活きる場を創っていきます。

● 私たちの基本姿勢 ーSMILEー

私たちにかかわる、全ての人の笑顔のために

‐ Shine 学び・感性を磨くことで、自分が活きる

‐ More 果敢に挑戦することで、仕事が活きる

‐ Imagine 思いやりを持ち想像することで、相手が活きる

‐ Link 多様性を愛し、協力することで、チームが活きる

‐ Expert 最良を追求し続けることで、社会が活きる

④トップメッセージ

豊かな発想と確かな品質で、人が活きる環境づくりを通して、社会に貢献する。

オカムラグループは、パーパスである「人が活きる社会の実現」に向け、「豊かな発想と確かな品質で、人が活きる環境づくりを通して、社会に貢献する。」をミッションとして、オフィス、教育・医療・研究・商業施設、物流センターなど、さまざまなシーンにおいて、クオリティの高い製品とサービスを提供することに努めています。企業価値のさらなる向上と社会課題の解決に取り組み、すべての人々が笑顔で活き活きと働き暮らせる社会の実現を目指しております。

「人が活きる社会の実現」に向けて重要課題を特定し、4つの分野で取り組みを推進しています。「責任ある企業活動」を経営基盤とし、「従業員の働きがいの追求」によって一人ひとりが働きがいを感じるとともに、「地球環境への取り組み」を実践することでサプライチェーン全体を通じて環境負荷を低減していきます。事業活動を通じて「人が活きる環境の創造」を実践することにより人が活きる社会の実現に貢献します。

オカムラは1945年、設立の主旨に賛同した技術者たちが、資金、技術、労働力を提供し合って「協同の工業・岡村製作所」としてスタートを切りました。その創業の精神は、「創造、協力、節約、貯蓄、奉仕」の5つの言葉からなる社是と、これを受けた「基本方針」により企業文化として定着し、「よい品は結局おトクです」をモットーに、お客様のニーズを的確にとらえたクオリティの高い製品とサービスを社会に提供することに努めてまいりました。これらは、「オカムラのDNA」として、現在のオカムラグループの経営と事業活動に受け継がれております。

オカムラグループは、持続的な成長に向け、新たな需要の創出と変化に対応できる経営基盤強化を図るとともに、事業を通じた社会課題解決に取り組みます。2024年3月期から2026年3月期までの3カ年を対象とする「中期経営計画2025」を策定しております。「新たな需要の創出」を目指して、時代の流れを捉え、提案力と製品力を磨き、「需要創出型企業」への変革を加速します。経営基盤の強化として、「人財育成と働きがいの向上」「デジタル技術活用の加速」「多品種変量生産への対応」「市場に根ざした海外事業の展開」の4つのテーマを掲げています。また、2050年カーボンニュートラル実現に向けた長期的な取り組みを着実に実行するとともに、持続可能な社会づくりに貢献します。

オカムラグループは、持続可能な社会の実現に向けた取り組みを通じて社会に貢献し、「人が活きる社会の実現」を目指します。

分析

● 長期業績推移

売上高は、1991年以降約20年間 1600~2100億円のレンジでほぼ横ばいでした。リーマンショック後の2010年3月期に大きく落ち込んだ後は順調に売上を伸ばし、2025年3月期には 3,145億円に達しています。

利益水準も同様に2010年3月期以降、増益傾向に転ずるとともに売上高利益率も大きく改善させています。

長期的に見れば増収増益(売上高成長率:2.2%、営業利益成長率4.2%、当期利益成長率:5.8%)にあることがプラス材料、一方で業績のブレ幅が大きいことがややマイナス材料で、安定成長スコアは8点と高評価です。

● 主要指標(会社予測)

配当利回り:4.71%、PER 9.16倍、CN-PER 6.36倍とかなり高利回り、割安な水準にあります。自己資本比率:64.0%、ネットキャッシュ比率:30.6%と財務健全性に特段の問題はありません。

● その他の視点

ここ数年の株価の動きをみると、新型コロナショックにより2020年8月に安値 676円をつけた後は上昇基調で、2023年9月には 2,300円を突破。しかしその後は横ばいで推移しています。10年以上にわたる好調な業績からすればまだまだ割安な水準にあるにもかかわらず、2024年からの市場活況の波に乗っていないのが不思議です。

同社の中期経営計画説明資料は、個人投資家にも分かりやすい美しいレイアウトの資料です。この計画において需要創出型企業への取り組み強化がうたわれていますが、なかでも「DX需要を取り込めるか」および「海外進出を果たせるか」が今後の成長のカギを握っていそうです。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /