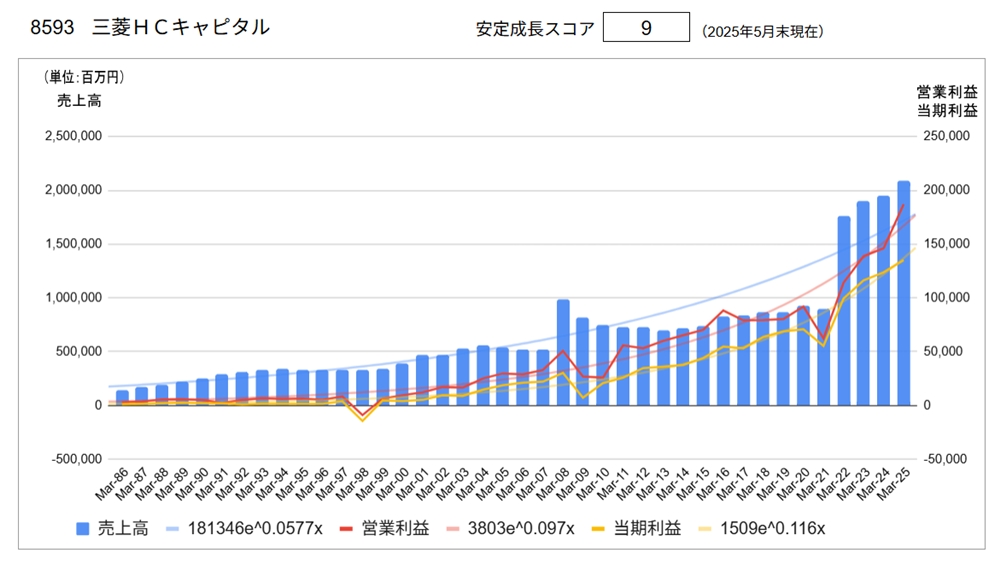

8593 三菱HCキャピタル

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,042.5 | 2025/6/25 |

| 実績 | 会社予想 | |

| 配当利回り | 3.84% | 4.32% |

| PER | 11.07倍 | 9.35倍 |

| CN-PER(※) | 36.79倍 | 31.09倍 |

| 自己資本比率 | 15.2% | |

| NC比率(※) | -232.4% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.mitsubishi-hc-capital.com/investors/index.html)より

同社は、2021年三菱UFGリースと日立キャピタルの統合により誕生した大手リース会社です。

①セグメント別・地域別業績

同社のセグメントの事業内容は以下の通りです。

・カスタマーソリューション:法人・官公庁向けファイナンスソリューション、省エネソリューション、販売金融、不動産リース、金融サービス

・海外地域:欧州・米州・中国・ASEANにおけるファイナンスソリューション、販売金融

・環境エネルギー:再生可能エネルギー、環境関連ファイナンスソリューション

・航空:航空機リース、航空機エンジンリース

・ロジスティクス:海上コンテナリース、鉄道貨車リース

・不動産:不動産ファイナンス、不動産投資、不動産アセットマネジメント

・モビリティ:オートリース

リース会社の事業特性上、売上高よりは利益の方が重要ですのでセグメント利益(当期純利益)のみ表記します。

| 当期純利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| カスタマーソリューション | 38,159 | 36,887 | 21.5% | 88.6% | - | - |

| 海外地域 | 16,609 | 2,671 | - | - | ||

| 環境エネルギー | 7,331 | 4,766 | - | - | ||

| 航空 | 27,338 | 47,208 | - | - | ||

| ロジスティクス | 17,835 | 23,213 | - | - | ||

| 不動産 | 11,934 | 12,215 | - | - | ||

| モビリティ | 2,796 | 3,100 | 10.1% | 11.4% | - | - |

| 合計 | 123,842 | 135,165 | 20.1% | 100% | 160,000 | 18.4% |

② 経営計画

現在「2023~2025年度中期経営計画」を実施中。

● 当社グループの進むべき方向性と2025中計骨子

当社グループは、10年後のありたい姿として、「未踏の未来へ、ともに挑むイノベーター」を掲げました。これを実現するために、データ等、有形・無形のアセットの潜在価値を最大限に活用したサービスや事業経営などを推進することで、「ビジネスモデルの進化・積層化」を進めていきます。

その推進においては、環境・社会・経済的課題の解決を通じた持続的な成長とともに、成長性・資本収益性・財務健全性の3つのバランスをとり、バランスシートの最適化を実現することで、中長期的な企業価値の向上をめざします。

2025中計は、「10年後のありたい姿」に向けた、3次(「ホップ」・「ステップ」・「ジャンプ」)にわたる中期経営計画における「ホップ」として位置付け、「ステップ」・「ジャンプ」に向けた飛躍に繋がる「種まき」と「足場固め」をキーワードに取り組んでいきます。

● 財務目標(2025年度末)

純利益 :1,600億円(2025年3月期 1,351億円)

ROE :10%程度(同 7.8%)

配当性向:40%以上

● 事業戦略

事業ポートフォリオ変革を実現するために「ビジネスモデルの進化・積層化」を進める。

(以下のビジネス類型5分類の上に行くほど進化・積層化)

⑤ アセット活用事業

④ データ活用プラットフォームサービス

③ ファイナンス+サービス

② アセットファイナンス

① カスタマーファイナンス

③ 経営の基本方針

● 経営理念

わたしたちは、アセットの潜在力を最大限に引き出し社会価値を創出することで、持続可能で豊かな未来に貢献します。

● 経営ビジョン

‐ 地球環境に配慮し、独自性と進取性のある事業を展開することで、社会的課題を解決します。

‐ 世界各地の多様なステークホルダーとの価値共創を通じて、持続可能な成長をめざします。

‐ デジタル技術とデータの活用によりビジネスモデルを進化させ、企業価値の向上を図ります。

‐ 社員一人ひとりが働きがいと誇りを持ち、自由闊達で魅力ある企業文化を醸成します。

‐ 法令等を遵守し、健全な企業経営を実践することで、社会で信頼される企業をめざします。

● 行動指針

‐ チャレンジ:未来志向で、責任を持って挑戦する。

‐ デジタル:デジタルリテラシーを高め、変革を創り出す。

‐ コミュニケーション:対話を通じて相互理解を深め、社内外のステークホルダーと信頼関係を築く。

‐ ダイバーシティ:多様性を受容し、相互に尊重する。

‐ サステナビリティ:人・社会・地球と共生し、持続可能な世界を実現する。

‐ インテグリティ:高い倫理観を持ち、絶えず基本に立ち返る。

④トップメッセージ

変革に挑み、進化を続ける存在でありたい

三菱HCキャピタルは、「経営理念」の実現に向けたマイルストーンとなる「10年後のありたい姿」に、“未踏の未来へ、ともに挑むイノベーター”を掲げています。

ここには、「前例にとらわれることなく未来に挑むイノベーターとして、誰も踏み入れたことのない領域を切り開き、革新していく存在であり続ける」、そして、「グローバルな産業構造の変化、デジタル化の加速、サステナビリティの重要性の高まりなど、社会や事業環境の変化を先取りし、お客さま・パートナーの皆さまとともに、私たちならではの強みを生かして社会的課題の解決に挑戦を続ける」という決意を込めています。2023~2025年度中期経営計画の中でも、この「10年後のありたい姿」の実現に向けて、有形・無形のアセットの潜在価値を最大限に活用したサービスの提供や事業経営の展開を通じた「ビジネスモデルの進化・積層化」の推進などに、役職員全員が一丸となって取り組んでいます。

国内外において社会や事業環境が大きく変化するなか、過去の延長線上に未来はありません。私たち自身も、その変化を先取りしながら、常に変わり続けていく必要があります。

社長挨拶より

グローバルに有する経験、知見などを生かし、イノベーターとして進化を続ける、私たち三菱HCキャピタルグループにぜひご期待ください。

分析

●長期業績推移

長期的に売上高、利益水準共に大きく成長しており安定成長スコアは9点と高評価です。

ただし、2007年4月ダイヤモンドリースとUFJセントラルリースが合併し三菱UFJリースに、そして2021年4月に日立キャピタルと統合して現在の三菱HCキャピタルとなっています。すなわち、合併による業績(売上高、利益水準)の拡大がスコアを押し上げていることに留意ください。

●主要指標(会社予測)

配当利回り:4.32%、PER 9.35倍と高利回り、割安な水準にあります。CN-PER:31.09倍、自己資本比率:15.2%、ネットキャッシュ比率: ▲232.4%と、著しく数値が悪いように見えますが、これはリース業という業種特性から負債比率が高くなるためであり、特に異常な数値というわけではありません。

●その他の視点

「大型合併による業績拡大」「リース業ならではの負債比率の高さ」と評価には難しい条件がそろっているにも関わらず同社を選定したのは、26期連続増配を行っていることで有名な企業だからです。しかも無理に増配をしているわけではなく、好調な利益成長に基づくものです。「配当狙い投資手法」の記事に記載した通り、配当金獲得を目的とした投資の場合、「減配」は避けるべき最大のリスクですが、今後のインフレを考慮すると「配当維持」にとどまらず「増配」傾向にある企業がより好ましいとの判断になります。もちろん、これまで増配を続けているからといって、これからも増配を続けられるとは限りませんので、今後の業況について注意が必要です。その観点からすれば、もう少し成長戦略を具体的に示してもらいたいのですが・・・

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /