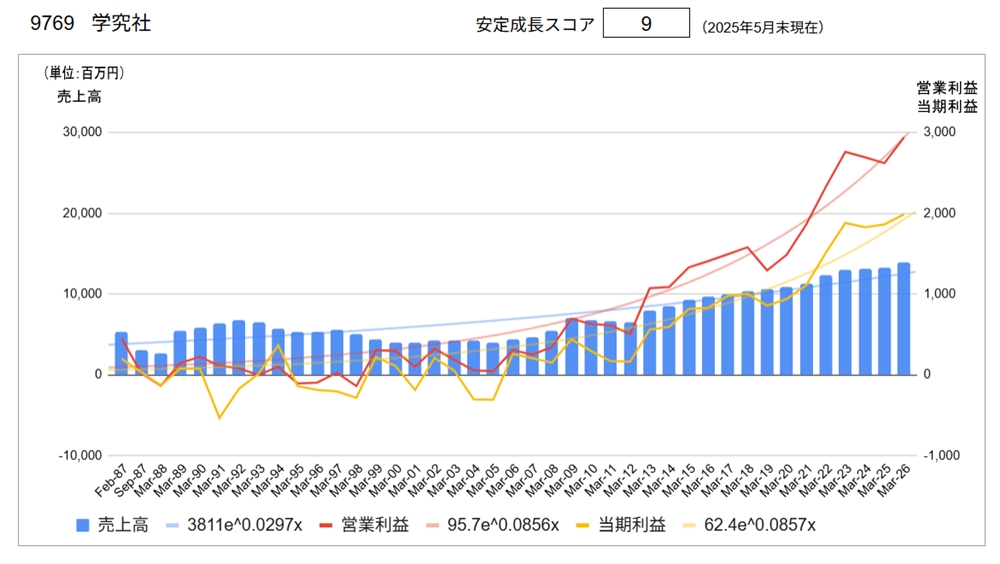

9769 学究社

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥2,195 | 2025/6/25 |

| 実績 | 会社予想 | |

| 配当利回り | 4.10% | 4.69% |

| PER | 12.81倍 | 12.00倍 |

| CN-PER(※) | 13.31倍 | 12.48倍 |

| 自己資本比率 | 60.3% | |

| NC比率(※) | -4.0% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.gakkyusha.com/ir/)より

都立中高への受験に強みを持つ進学塾「ena」を経営する企業です。

1985年に店頭公開。80年代後半には「国立学院予備校」のブランドで業界最大手となり、海外進出するなど積極的な事業展開をしていました。

しかし、1990年代に入ってから約15年間にわたり業績は極度に低迷します。

2000年代後半から「ena」ブランドによる事業再構築により復活し、現在に至るまで好業績を維持しています。

①セグメント別業績

同社は、教育事業、不動産事業の2セグメントにて構成されます。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 教育 | 12,520 | 12,629 | 0.9% | 95.0% | - | - |

| 不動産 | 167 | 165 | △1.2% | 1.2% | - | - |

| 合計 | 13,198 | 13,289 | 20.1% | 100% | 13,958 | 5.0% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 教育 | 2,532 | 2,421 | △4.4% | 92.4% | - | - |

| 不動産 | 69 | 76 | 10.1% | 2.9% | - | - |

| 合計 | 2,694 | 2,621 | △2.7% | 100% | 2,940 | 12.2% |

② 経営計画

今年度より「中期経営計画(2026年3月期ー2028年3月期)」を開始しています。

● 数値目標(2028年3月期)

- 売上高 15,936百万円 (2025年3月期実績 13,289万円)

- 営業利益 3,806百万円 (同 2,621百万円)

- 経常利益 3,812百万円 (同 2,659百万円)

- 年間配当金 166円 (同 90円)

● 成長戦略

1.千葉県・埼玉県への進出 (3年間で両県計50校程度開校)

2.私立化(私立中高受験に参入)

3.パンフレット&HP・校舎外装の一新

4.ネット授業参観の開始

5.超長期合宿の実施(夏期 10泊11日合宿、冬季 12泊13日合宿)

6.新卒社員の大量採用

7.株主・投資家との対話実施

8.IR活動の拡充

③トップメッセージ

学究社は100年後を考えます

学究社はenaを中心とする教育機関を運営する企業体です。生身の人間に対する教育を行う企業ゆえ、当社には利潤追求に優先する禁止規定が存在します。そして実現しようとする理想があります。それを当社では企業理念たる「人間第一」の一言で表現しています。「生きる力」を体得する場を人間的に運営することが学究社の仕事です。

もちろん学究社も現実の社会に存在する一企業ゆえ競争にさらされており、それに勝ち抜かなければなりません。学究社はボランティアでも自己満足でも趣味でもありません。ビジネスです。しかし人が納得する、人を納得させるやり方でそれを行おうと考えています。当社事業運営の要となる「マネージメント」、最高意思決定機関たる取締役会における「社外取締役制度」もすべてその前提に立脚しています。利潤追求を超える考え方が一貫して流れている企業、それが学究社です。

このように自らの手を縛る自己規定をし、なおかつ企業間競争に勝ち抜くためには卓越した仕事の質が必要です。それゆえ一人一人に対して厳しく仕事の質が要求されます。さらに組織としても、教育というフィールドでどれだけ革新的な仕事ができたかを、仕事における成果の指標としています。社会的に考えても、社会貢献とは自らの業務分野でどれだけ革新をなしえたか、社会発展に貢献できたかということが第一ではないでしょうか。

学究社は100年後を考えます。

100年後、株式会社という組織形態は過去のものとなっているかもしれません。それでも存続し、存在意義を失わない組織、学究社をそのようなものにしたいと考えています。

そのために、社名のごとく私たちは、学び、究める作業を日夜怠りません。

代表者挨拶より

分析

●長期業績推移

1990年代初めから約15年間、売上高低下、利益水準はゼロ近辺と業績は極度に低迷していました。しかし、2005年3月期を底に回復の兆しが見られ、2012年3月期からは成長軌道に乗りました。増収増益はもちろん、売上高利益率も大幅に改善しており、見事な復活を遂げています。

ここ10年以上の絶好調の業績を反映し、安定成長スコアは9点と高評価です。ただし下記の留意点も確認ください。

●主要指標(会社予測)

配当利回り:4.69%と高利回り、PER 12.00倍、CN-PER 12.48倍とやや割安な水準にあります。自己資本比率:60.3%、ネットキャッシュ比率 ▲4.0%と財務健全性は良くも悪くもなく通常の水準です。

●留意点

一旦業績が低迷した企業を復活させるのは、一から起業するよりも難しいところがありますが、同社はそれを成し遂げました。

上記の会長(創業者)の挨拶は、深い谷を乗り越えた経営者の気概を感じさせます。

とはいえ、今回新たに策定した中期経営計画の内容はあまりに強気すぎると感じました。これまで同社の躍進を支えたのは都立中高受験というニッチな領域(経営戦略論でいうところのブルーオーシャン)での成功でしたが、今後の成長戦略として挙げられている隣県への進出や私立受験への参入は、すでにライバルがひしめき合っている領域(同 レッドオーシャン)になります。ライバルとの競争に勝ち受講生を集められればいいのですが、そうでなければ新規採用数を増やしているためその人件費等のコスト増が今後の経営を圧迫します。同社決算説明資料に、少子化対応への回答として「当社に限っては「少子化」の影響はありません・・・フロンティアは無限です。」と記されているのも、冷静な経営判断ができておらず一か八かの賭けにでているのではないかと不安を感じてしまいます。一方でこの強気の経営姿勢が同社の成長を支えてきたのでしょうから、今回も賭けに成功するかもしれません。しかし、少なくとも安定成長スコア9点という評点には表れていない経営戦略リスクを抱えていることにはご留意いただければと思います。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /