4752 昭和システムエンジニアリング

※他銘柄情報(2025年スクリーニング結果)はコチラ

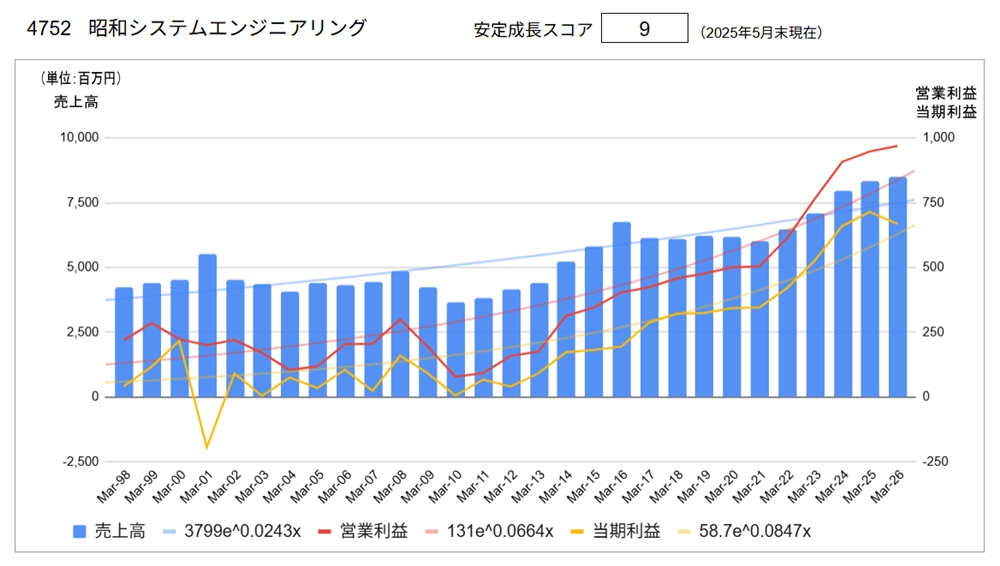

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,435 | 2025/6/19 |

| 実績 | 会社予想 | |

| 配当利回り | 3.83% | 3.83% |

| PER | 8.69倍 | 9.20倍 |

| CN-PER(※) | 3.98倍 | 4.21倍 |

| 自己資本比率 | 61.2% | |

| NC比率(※) | 54.2% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.showa-sys-eng.co.jp/ir_info_kessan.html)より

同社は、金融機関向けシステムに強みを持つシステム開発会社です。

① セグメント別業績

同社は、「ソフトウエア開発事業」と「BPO事業」の2セグメントから成ります。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| ソフトウエア開発 | 7,831 | 8,242 | 5.2% | 99.1% | - | - |

| BPO | 129 | 75 | △41.9% | 0.9% | - | - |

| 合計 | 7,960 | 8,317 | 4.5% | 100% | 8,500 | 2.2% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| ソフトウエア開発 | 1,387 | 1,465 | 5.6% | 154.5% | - | - |

| BPO | 16 | 19 | 18.8% | 2.0% | - | - |

| 合計 | 908 | 948 | 4.4% | 100% | 969 | 2.1% |

② 経営計画

2025年度より中期経営計画「+transform into Values」をスタートしています。以下の4つを基本方針にあげています。

1. 戦略的人材確保

2. 既存ビジネス領域の維持・拡大

3. DXビジネス領域の維持・拡大

4. 社内業務基盤におけるデジタル技術の拡大

経営計画の詳細な内容は開示資料の中には見当たりませんでした。

③ 経営理念

● 顧客満足度向上の追求

・・・ 技術力を維持・向上し、高品質の商品・サービスを提供することにより、常に顧客満足度の向上を追求する

● 魅力ある人間の育成

・・・ 「企業は人なり」をモットーに個人を尊重し、人格形成、技術力育成面で生涯教育を行い、魅力ある人間を育成する

● 社会への貢献

・・・ 社会にとって必要である存在を自ら築き上げ、産業界の発展に積極的に取り組み、社会に貢献する

④トップメッセージ

※2024年より未更新と思われます(更新を確認次第アップデートします)

昭和システムエンジニアリングの創業(当時社名:昭和計算センター)は1966年になります。

創業時の「企業は人なり」の企業理念を基軸にし、現在は

- 顧客満足度向上の追求

- 魅力ある人間の育成

- 社会への貢献

という3つの経営理念を掲げて、幅広い業種・業態のお客様に向け高品質なICTサービスを提供しております。

2022年4月からスタートさせた中期経営計画「+ transform 2nd Stage」では、50年以上の長きにわたり、お客様とともに培ってきた業務知識を強みに、従来型のTraditional ITビジネス と デジタル技術を駆使して新しい価値を創造するDXビジネス 双方の成長を目指しています。

また社内におきましても、急速に変化する世の中に対応するため、外的要因に揺るがない強固なデジタル基盤を確立すると共に、すべての社員がDXの知見を深め活躍できる組織へと成長できるよう、全社を挙げてDX人材教育に注力します。

わたしたちは見識溢れるシステムインテグレーターを目指し、“Knowledge Integrator” をコーポレートステートメントとして掲げています。

社長挨拶より

コーポレートステートメントの価値観を大切にして、全力で邁進していく所存ですので、これからも変わらぬご支援を賜りますようお願い申し上げます。

分析

●長期業績推移

売上高は28年間通算でみれば増収傾向にありますが、一貫して右肩上がりというわけではなく、2001年3月期から約10年にわたり業績低迷、その後回復するも2016年3月期以降5年間再び低迷、2022年3月期から成長と、成長期と停滞期を繰り返しています。

利益水準についても、2010年3月期には赤字スレスレと利益率が悪化していたのですが、それから利益率は回復傾向にあります。特にここ数年は、赤い折れ線の営業利益が青い棒グラフの売上高を上回っており、これは売上高営業利益率が 10%を超過していることを意味しています。

長期的に見れば増収増益、しかも売上高利益率は改善傾向にあることから、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:3.83%、PER 9.20倍、CN-PER 4.21倍と高利回り、割安な水準にあります。自己資本比率:61.6%、NC比率:54.2%と財務健全性は特に問題のない水準です。

●その他の視点

ここ数年のあいだ好業績をあげていますが、大きなリスクは証券会社向け売上が50%を占めていることです。最近、証券業界は株高や新NISAで活況を呈しているものの、これらの動きが一段落した後の影響度が不透明です。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /