5970 ジーテクト

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,715 | 2025/6/19 |

| 実績 | 会社予想 | |

| 配当利回り | 5.07% | 5.25% |

| PER | 5.93倍 | 6.38倍 |

| CN-PER(※) | 2.77倍 | 2.99倍 |

| 自己資本比率 | 61.6% | |

| NC比率(※) | 53.2% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.g-tekt.jp/ir/index.html)より

同社は、2011年菊池プレス工業と高尾金属工業が合併して誕生したホンダ系の自動車骨格プレス部品メーカーです。

①セグメント別・地域別業績

同社では、生産・販売体制を基礎とした地域別のセグメント分けをしています。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 60,387 | 68,917 | 14.1% | 19.8% | 78,400 | 13.8% |

| 北米 | 119,547 | 125,761 | 5.2% | 36.1% | 125,900 | 0.1% |

| 欧州 | 36,336 | 37,520 | 3.3% | 10.8% | 35,800 | △4.5% |

| アジア | 48,996 | 40,259 | △17.8% | 11.6% | 40,500 | 0.6% |

| 中国 | 71,476 | 57,753 | △19.2% | 16.6% | 55,000 | △4.8% |

| 南米 | 17,144 | 18,055 | 5.3% | 5.2% | 22,100 | 22.3% |

| 合計 | 353,889 | 348,268 | 20.1% | 100% | 339,000 | △0.1% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 4,559 | 5,665 | 24.3% | 34.9% | 5,680 | 0.3% |

| 北米 | 4,032 | 5,025 | 24.6% | 30.9% | 5,780 | 14.9% |

| 欧州 | 2,735 | 2,887 | 5.6% | 17.8% | 2,050 | △29.1% |

| アジア | 3,069 | 1,569 | △48.9% | 9.7% | 1,510 | △4.0% |

| 中国 | 457 | △145 | - | △0.9% | 0 | - |

| 南米 | 1,226 | 1,237 | 0.9% | 7.6% | 1,580 | 27.4% |

| 合計 | 16,081 | 16,239 | 1.0% | 100% | 16,300 | △0.5% |

② 事業戦略

● ジーテクトの成長を支える競争力

人材を推進力に更なる「競争力強化」と「体質変革」を推し進める

● 2025年3月期振り返り

売上拡大続くも営業利益率が停滞、抜本的な体質変革が必要

● 開発力/技術力の進化

‐ 独自の大型モジュール製品を開発

‐ 車種やニーズに合わせた多様な製品を開発

‐ ニーズの高いコンパクト~アッパーミドルクラスに幅広く適用

● 開発戦略

クルマのシステムサプライヤー(Tier0.5)を目指す

車体一台開発 + クルマ全体を対象に技術が活かせる製品を見極め

● 生産体質変革に向けて

スマートファクトリーのベースとなるモデル工場物流無人化デジタル化が完成

● 既存工場の体質変革に向けて

北米の既存工場に体質変革を目的とした大規模投資を計画

③ 企業理念

● 社是

‐ 人間性尊重

‐ 技術革新

‐ 堅実経営

● 行動指針

‐ 愛情と相互信頼をモットーに自己啓発に努めよう

‐ 先進技術を追求し良質廉価な製品を提供しよう

‐ 自主性をもち英知と機敏さで社会に貢献しよう

④トップメッセージ

Shape the Future

~情熱と革新を融合させ、人とクルマのより良い未来をかたちづくる~当社は、「情熱と革新を融合させ、人とクルマのより良い未来をかたちづくる」をビジョンに掲げ、部品サプライヤーから変革したシステムサプライヤーとして、モビリティ社会に貢献します。

自動車業界が100年に一度の大変革期を迎える中、気候変動対策の必要性がますます高まっており、今後EV化は着実に進展していくものと思われます。

当社は、この変化を事業拡大の機会ととらえます。EVの本格的普及期をターゲットにEV事業確立、そして飛躍的事業拡大を目指します。モーター、バッテリー関連部品の開発を完了し、実証ライン・コンセプトモデルの構築を通してお客様への提案を進めています。

車体領域では、従来は完成車メーカーが担っていた開発段階から、量産に至るまで一括で受け持つ、車体システムサプライヤーへと変革を遂げます。車体一台分解析技術と量産ノウハウを組み合わせ、お客様である完成車メーカーとの対話の中で最適な製品・構造を提案し、性能を犠牲にすることなく、生産性の高い車体を実現させます。

これらの事業拡大を支えるのは、「ジーテクトの4つの競争力」です。4つの競争力とは、開発力、技術力、財務力、そしてグローバル拠点です。4つのタイヤが揃わなければ、車は全力で走ることが出来ません。当社は道が険しくとも、常に四輪駆動で全速力をもって走り続けます。

社長挨拶より

分析

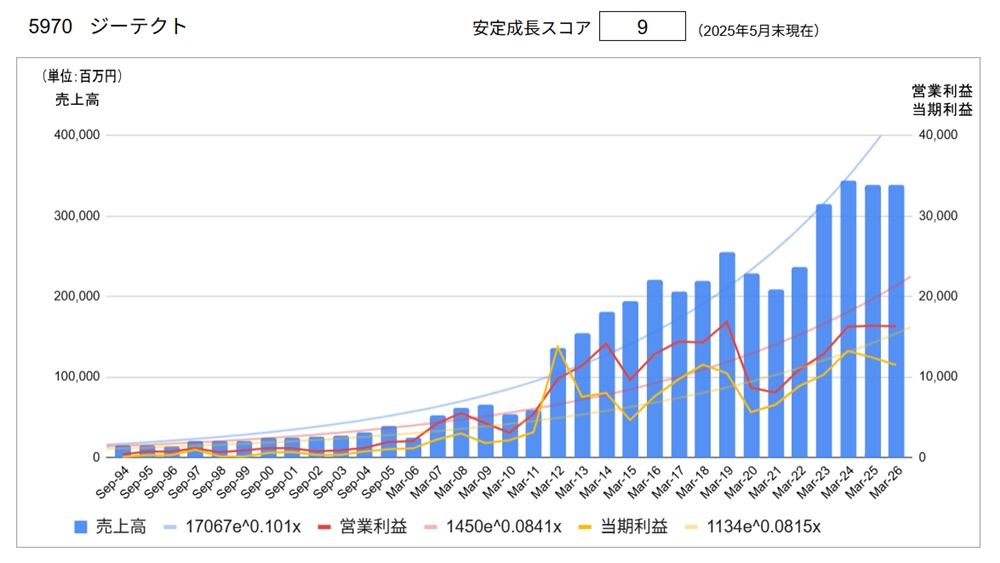

●長期業績推移

同社の売上高は、リーマンショック後や新型コロナショック後に一時的に落ち込んだものの、基本的には右肩上がりで推移しています。一方で利益水準は2019年頃より成長が止まっているため、売上高利益率は低下傾向にあります。

このような業績を反映し、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:5.25%、PER 6.38倍、CN-PER 2.99倍と非常に高利回り、割安な水準にあります。自己資本比率:61.6%、NC比率:53.2%と財務健全性に特段の問題はありません。

●その他の視点

自動車部品メーカーは業績に比べ株価がかなり割安な銘柄が多く、同社もその中の一社です。自動車業界の動向により業績が大きくブレやすいという点で、投資家の評価が低くなりがちと推測されます。さらに同社の課題は売上高利益率の低迷です。ただしその点について、問題ありと認識していることを開示資料上に明記しているのは良いことと考えます。問題に直面しなければ改善は図れません。そして、事業戦略としてあげられた対策は具体性のあるものです。今後これらの対策が効果を現し利益率が改善することを、見ていければと思います。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /