3946 トーモク

※他銘柄情報(2025年スクリーニング結果)はコチラ

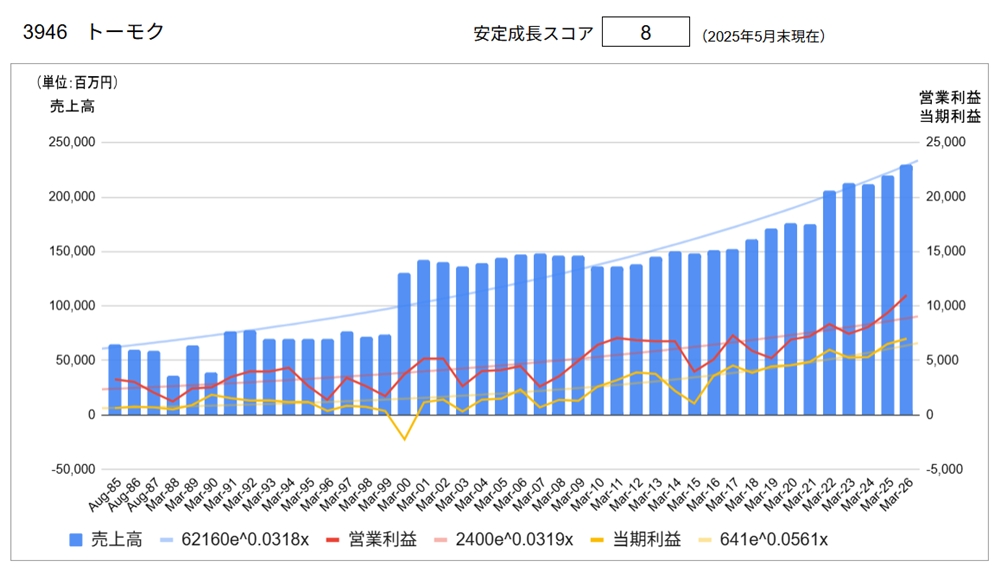

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥2,787 | 2025/6/17 |

| 実績 | 会社予想 | |

| 配当利回り | 3.59% | 4.66% |

| PER | 7.05倍 | 6.56倍 |

| CN-PER(※) | 9.17倍 | 8.53倍 |

| 自己資本比率 | 44.8% | |

| NC比率(※) | △30.2% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.tomoku.co.jp/group/ir/)より

同社は段ボール製造を主業とする企業です。

①セグメント別・地域別業績

同社では、以下のの3つを報告セグメントとしています。

| 事業 | 会社 | 事業内容 |

| 段ボール | トーモク (1949年設立) | ・原紙を調達・加工し、段ボール製品を製造・販売する専業首位 ・自社で原紙は製造しない ・お客様ニーズに合わせて最新鋭の設備で高品質段ボールを提供 |

| 住宅 | スウェーデンハウス (1984年設立) | ・北欧の高品質省エネ輸入木造住宅メーカースウェーデンハウスが主力 ・高い技術力やデザイン力を持つ東海地区の分譲住宅メーカー玉善も傘下 |

| 運輸倉庫 | トーウン (1959年設立) | ・段ボール製品ユーザーである飲料メーカーなど一般消費財メーカーを中心に、段ボール製品の供給と併せて復路で製品の運搬も受託する形で発展 ・顧客の立場からはワンストップ・サービスで製品物流を提供 |

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 段ボール | 118,058 | 119,789 | 1.5% | 54.5% | 126,000 | 5.2% |

| 住宅 | 54,111 | 57,858 | 6.9% | 26.3% | 59,000 | 2.0% |

| 運輸倉庫 | 45,122 | 48,197 | 6.8% | 21.9% | 45,000 | △6.6% |

| 合計 | 211,526 | 219,613 | 3.8% | 100% | 230,000 | 4.7% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 段ボール | 7,649 | 8,592 | 12.3% | 82.2% | 9,800 | 14.1% |

| 住宅 | 259 | 917 | 254.1% | 8.8% | 1,000 | 9.1% |

| 運輸倉庫 | 1,117 | 940 | △15.8% | 9.0% | 1,200 | 27.7% |

| 合計 | 8,057 | 10,450 | 29.7% | 100% | 11,000 | 5.3% |

② 経営計画

現在、「第2次中期経営計画」(2023年3月期~2026年3月期)を実行中

● 企業価値向上へ向けての取り組み

- 段ボール事業戦略① 需要増に応えて生産設備の増強を継続

千葉で長い歴史と実績のある段ボールシート専業メーカーを子会社化

タイヨー㈱の老朽化した既存工場を移転(2026年1月稼働予定)

- 段ボール事業戦略② EC向け片面段ボール封筒生産本格化と新商材の投入

EC向け片面段ボール封筒生産設備が本格稼働、量産体制確立

環境性や利便性を評価された当社開発商品「サッとスタックトレー」

- 段ボール事業戦略③ ベトナム・現地企業の完全子会社化で紙器事業を本格展開

現地紙器製造販売会社(カンタン社)を完全子会社化

- 段ボール事業戦略④ 米国・カルフォルニア州

新規設備を活かした拡販

- 住宅事業戦略 マーケティング戦略強化による需要の掘り起こし

販売力強化の推進

(当面の年間販売目標棟数:スウェーデンハウス1,200棟以上、玉善400棟以上)

- 運輸倉庫事業戦略 適正な価格転嫁と業務効率化で収益力強化

環境負荷を軽減(EVトラックの採用など)

運転手及び庸車確保のための価格転嫁を推進

③ トーモクグループ経営理念

● ミッション

トーモクグループは「段ボール・紙器事業」、「住宅事業」、「運輸倉庫事業」の3つの事業を通じてお客様の大切な商品の「品質」を包み、消費者の皆様に

とっての「価値」を包み、人々の豊かな「暮らし」を包み、それを安全にお届けするという「包む」に関する絶え間ないイノベーションを実現してきました

そして今後も絶え間ないイノベーションに挑戦し続けてまいります

● トーモクスピリッツ

Ⅰ. 砂変じて金となす開拓者魂

- 挑戦好きな錬匠の心

Ⅱ. 自由闊達・仕事に垣根なし

- 上下一致、ここぞの時の団結心

Ⅲ. ローテクをハイテクで創るハイクオリティー

- オリジナル技術に拘るD.N.A

④トップメッセージ

「包む」をイノベーションする。

昭和15年(1940年)に北海道にて創業、昭和24年(1949年)東洋木材企業株式会社が発足しました。(昭和46年(1971年)1月に現在の株式会社トーモクに社名変更)

缶詰用仕切板、建築用材・木質プレハブ等の木材を活用した事業を行い、缶詰用仕切板(函)は段ボール事業へ、建築用材・床板・木質プレハブは住宅事業へ、両者の輸送・保管は運輸・倉庫事業へと継承して参りました。

トーモクグループは、価値・品質を包み、暮らしを包み、安全にお届けすることでお客様からご信頼をいただくと共に、絶え間ないイノベーションの実現を目指し挑戦し続けております。

これら企業活動の成果が社会の発展と相俟って、長期的な企業価値の増大に繋がっていくことを経営の指針としております。豊かな暮らしを支える事業を通じて、これからもサステナブルな社会の実現にグループ一丸となって貢献してまいります。

分析

●長期業績推移

売上高が2000年3月期に急増しているのは単体ベースから連結ベースへの変更に伴うもの、2022年3月期に増加しているのはM&Aなどによるものです。

2000年3月期の当期利益を除き、赤字は出しておらず利益水準は安定しています。しかし、いかんせん売上高利益率が低く(青の棒グラフよりも赤と黄の折れ線グラフがかなり下方)、それが経営課題となっています。

長期的に見れば増収増益であること及び利益率水準が安定していることがプラス材料、一方で売上高利益率が低いことがややマイナス材料で、安定成長スコアは8点と高評価です。

●主要指標(会社予測)

配当利回り:4.66%、PER 6.56倍、CN-PER 8.53とかなりの高利回り、割安な水準にあります。自己資本比率:44.8%と財務健全性はやや低い水準、ネットキャッシュ比率:▲30.2%と負債に対する流動資産等の比率はかなり低い水準です。

●その他の視点

PBR、ROEの改善のため、企業価値や収益性の向上が経営課題となっている企業です。

中核といえる段ボール事業はまずまず好調なのですが、住宅事業や運輸倉庫事業が足を引っ張っています。特性の異なる3事業を統括して成長させていくのに苦労しているのではないかと想像します。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /