6458 新晃工業

※他銘柄情報(2025年スクリーニング結果)はコチラ

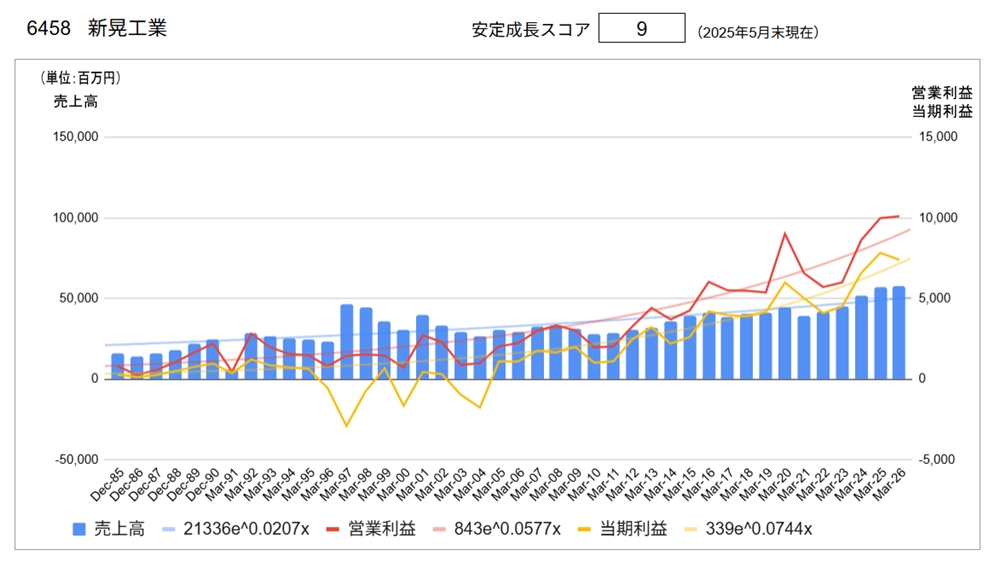

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,202 | 2025/6/20 |

| 実績 | 会社予想 | |

| 配当利回り | 4.16% | 4.16% |

| PER | 11.16倍 | 11.48倍 |

| CN-PER(※) | 6.76倍 | 6.95倍 |

| 自己資本比率 | 71.7% | |

| NC比率(※) | 39.4% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.sinko.co.jp/ir/)より

同社は、セントラル空調機器のトップメーカーです。

①セグメント別・地域別業績

同社では、製造・販売体制を基礎とした地域別のセグメントから構成されており、「日本」及び「アジア」の2つを報告セグメントとしています。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 44,426 | 49,768 | 12.0% | 87.3% | 50,000 | 0.5% |

| アジア | 7,539 | 7,298 | △3.7% | 12.7% | 8,000 | 10.5% |

| 合計 | 51,943 | 57,005 | 9.7% | 100% | 58,000 | 1.7% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 日本 | 8,448 | 10,228 | 21.1% | 102.4% | - | - |

| アジア | 135 | △283 | - | △2.8% | - | - |

| 合計 | 8,627 | 9,986 | 15.8% | 100% | 10,100 | 1.1% |

② 経営計画

現在中期経営計画「move.2027」(2025-2027年度)」を実施中

● ターゲット市場

| 2027.3 目標 | 2025.3 実績 | |

| データセンター | 55億円 | 43億円 |

| 個別空調 | 33億円 | 30億円 |

| 空調設備工事 メンテナンス | 126億円 | 123億円 |

| 再エネ蓄熱 水素冷却 | 7億円 | 2.4億円 |

数値目標

‐ 売上高 600億円

‐ 営業利益 100億円

‐ ROE 10%以上

- 配当性向 50%

- PBR 1倍以上

③ 経営理念 SINKOWAY

顧客・社会・社員に対し「信頼」と「満足」を普遍的に提供するために社員1人1人の心構えを整える道標であり、経営理念を支えるもの。

● 求められるリーダーシップ像

現場主義、オープンイノベーション、方針展開、人財育成、意識改革

1. 世の中の先を読んで、自らいち早く対処を考え、粘り腰でやり抜く。

2. グループ業容拡大への強い意欲を持ち、自ら挑戦する。

3. 「モノづくり」の強さを追求し自身に足りないものは外部から導入する。

● 生産に対する運営像

品質追求、クレームゼロ、生産革新、現場主義、方針展開

1. 品質を高め信頼を醸成しクレームゼロを追求し続ける。

2. 目線を高く、取り組みと課題を探求し、現実とのギャップを埋める。

● SINKOブランド像

顧客の理解、総合力で向き合う、社員と共存共栄

1. 進化する新技術を取り入れ、顧客が真に求めるサービス・製品を探求する。

2. 従来の延長上の考え方を捨て、自らを変革させ想像を重ねる。

3. 評論家にならず、有言実行で試行錯誤を繰り返す。

④トップメッセージ(2024年9月)

地球温暖化防止に貢献する良質な空気を皆様に。顧客に、社会に、社員に、「信頼と満足」を普遍的に提供する。これこそが新晃工業のビジョンです。

株主の皆様には、平素より格別のご支援ならびにご高配を賜り厚くお礼申し上げます。当社は、『豊かな創造力と誇れる品質』を経営理念とし、セントラル空調の熱源以外のいわゆる「二次側空調機器」のトップメーカーとして、ステークホルダーの皆様に『信頼と満足』を普遍的に提供できるよう日々注力しております。

私たちが目指す姿 長期ビジョン「VISION 2030」の実現に向け、統合報告書を発行しました。

新たな経営方針として資本コスト経営を掲げ、新しい価値創造に挑んでまいります。中期経営計画「move.2027」で新たに掲げた資本コスト経営実現のため、新しい価値創造により一層挑戦する組織づくりを進めていきます。

そして、社員みんなが、その挑戦に心を躍らせている企業へ。

統合報告書に示したのは、私たちが笑顔でワクワクしている未来です。2023年度事業環境と業績について(省略)

新中期経営計画「move.2027」について

当社グループは、2025年3月期を最終年度とする中期経営計画「move.2025」を一年前倒しで更新し、新しい中期経営計画「move.2027」(2025年3月期~2027年3月期)を発表いたしました。新中期経営計画「move.2027」では、資本コスト経営を事業運営の軸としていくことを明示し、目標とする経営指標も従来の連結営業利益からROE等に切り替え、ROE10%以上・PBR1倍以上、配当性向は50%、DOE3.5%は下回らないなど、資本コストと資本収益性を意識した目標を具体的に示しております。

今後の事業環境と見通しについて

今後の見通しにつきましては、国土交通省が公表している建築着工予定金額や管工事設備工事業に係る受注高が高水準で推移しており、工場・研究施設・データセンターなどの産業空調を中心として引き続き需要は堅調に推移するものとみられます。一方で、2024年度より始まった建設業ならびに物流業における働き方改革規制は、当業界の需要や事業環境に一定の変化をもたらすと考えております。

このような情勢のなか、新中期経営計画「move.2027」に基づき日本セグメントでは、データセンター市場、ヒートポンプ市場、空調工事市場での販売拡大のほか、冷却塔商材を用いた新市場開拓に注力してまいります。特に、大きな能力と安定稼働が求められるデータセンター市場は、当社グループの強みを発揮できる有望ターゲットとして重点的に取り組んでまいります。

アジアセグメントにおいては、主に中国にて製品やサービス面での他社との差別化を目指す販売戦略と原価低減を徹底することで、高い収益性を確保するビジネス構築を進めてまいります。

分析

●長期業績推移

1996年度から2004年度まで同社業績は不振に陥っており、しばしば赤字を計上していました。業績が回復し始めたのは2012年頃からで、それ以降業績は増加傾向にあります。また利益水準の伸びが売上高を上回っており、売上高利益率は改善しています。

このような業績を反映し、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:4.16%、PER 11.16倍、CN-PER 6.76倍と高利回り、割安な水準にあります。自己資本比率:71.7%、NC比率:39.4%と財務健全性は良好な水準です。

●その他の視点

同社の経営理念「SINKOWAY」は、抽象的すぎず具体的すぎず、長すぎず短すぎず、これまでいろいろな企業の経営理念をみてきたなかでも優れているとの感想を持ちました。

同社の株価は、2022年末には481円でしたが、好業績をうけて2024年9月には1,600円を突破しました。その後株価は下落し、最近では1,200円前後の水準となっています。今後、業績や株価がさらに上昇するためには、データセンター事業の成否がカギを握っています。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /