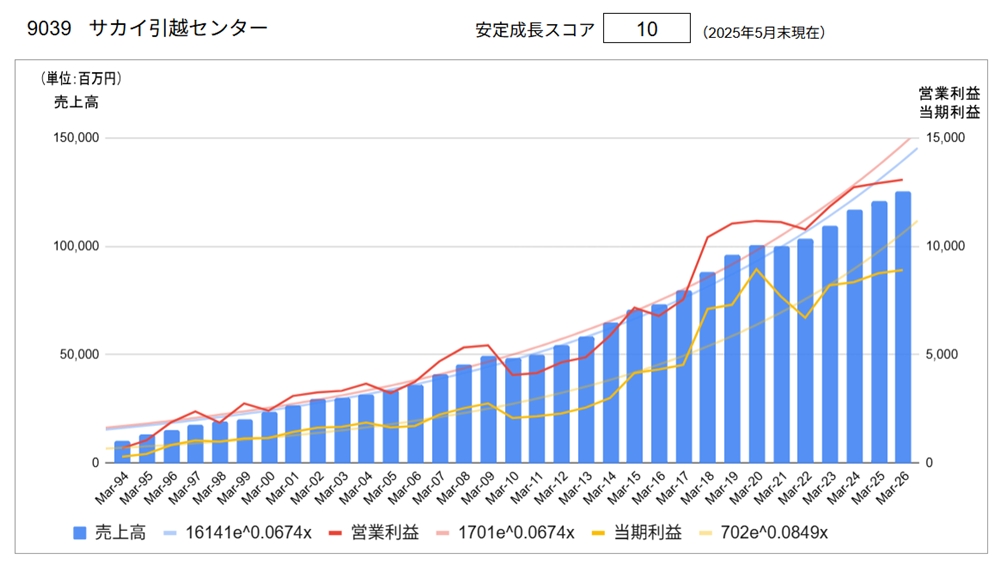

9039 サカイ引越センター

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥2,625 | 2025/6/10 |

| 実績 | 会社予想 | |

| 配当利回り | 3.70% | 3.73% |

| PER | 12.18倍 | 11.97倍 |

| CN-PER(※) | 10.23倍 | 10.06倍 |

| 自己資本比率 | 75.4% | |

| NC比率(※) | 16.0% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.hikkoshi-sakai.co.jp/ir/)より

同社は、引越し業界首位。社名のとおり大阪府堺市に本社を置き、全国展開しています。

①セグメント別業績

「引越事業」「電気工事事業」「クリーンサービス事業」「リユース事業」の4つ事業セグメントから成ります。

| 売上高 | (億円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 引越事業 | 100,123 | 103,385 | 3.3% | 85.4% | 107,194 | 3.7% |

| 電気工事事業 | 4,599 | 4,641 | 0.9% | 3.8% | 4,812 | 3.7% |

| クリーンサービス事業 | 5,263 | 5,470 | 3.9% | 4.5% | 5,672 | 3.7% |

| リユース事業 | 6,213 | 6,833 | 10.0% | 5.6% | 7,085 | 3.7% |

| 合計 | 116,861 | 121,023 | 3.6% | 100% | 125,482 | 3.7% |

| 経常利益 | (億円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 引越事業 | 11,335 | 11,473 | 1.2% | 87.3% | 11,561 | 0.8% |

| 電気工事事業 | 662 | 658 | △0.7% | 5.0% | 663 | 0.8% |

| クリーンサービス事業 | 495 | 466 | △5.9% | 3.5% | 470 | 0.9% |

| リユース事業 | 21 | 92 | 328.2% | 0.7% | 93 | 1.1% |

| 合計 | 12,904 | 13,143 | 1.9% | 100% | 13,368 | 1.7% |

② 成長戦略(決算説明会資料より)

● 同社の課題

‐ コロナ禍以降、離職率が悪化

‐ 残業制限(2024年問題)により作業件数の減少

● 引越業界の環境・動向

‐ 人口移動者数は減少傾向

‐ 2024年問題により運輸業者の倒産件数増加

‐ ドライバーの求人難

⇒ 大手5社への寡占化が進む <2015.3期 50.2%(うち同社 13.6%) → 2025.3期 60.8%(同 20.6%)>

● 上記を踏まえた同社の成長戦略

‐ 価値の訴求 :単価の向上

‐ 共創の経営 :コスト訴求の顧客はパートナー企業を紹介

‐ 人材活用 :従業員満足度向上

‐ 生産性向上 :デジタル化推進による一人当たり作業件数増加

‐ シェア拡大 :関東地方に注力、法人チャネル強化

‐ グループ戦略:引越以外の事業強化

⇒ 積極的なM&A実施により、世界一の新生活応援グループを目指す

2027.3期売上目標 1,400億円 (2025.3期実績 1,210億円)

● 株主還元

‐ 2025.3期より配当性向を45.0%へ引き上げ

‐ 株主優待の実施

③トップメッセージより

当社は「まごころこめておつきあい」をモットーに、昭和46年に創業し、おかげさまで、引越一筋に50周年を越えました。

もはや輸送ノウハウだけでは語れない事業へと発展している引越ビジネスをリードしてまいりました。車両の充実配備をはじめ各種専門技術の開拓、さらに人材教育や経営の合理化などに積極的に取り組み、独自のノウハウを開発してまいりました。

これからも「まごころこめておつきあい」をモットーにさらなる実績を重ね、業界のリーディングカンパニーであり続けるため、日々努力してまいります。

社長挨拶より

分析

●長期業績推移

業績グラフ中の青色の棒グラフが示す通り、見事なまでにブレなく売上高が増加しています。これまで300社近くの業績グラフをみてきましたが、ここまで安定的に成長している企業を見たことがありません。

利益水準(折れ線グラフ)については、コロナショックの際に多少の落ち込みを見せていますが、長期的に見れば安定的な増加傾向にあります。

このような業績推移を反映し、安定成長スコアは10点と最高評価です。

●主要指標(会社予測)

配当利回り:3.73%、PER 11.97倍、CN-PER 10.06倍と高利回り、割安な水準にあります。自己資本比率:75.4%と財務健全性は強固です。

●その他の視点

やや黒歴史的なエビソードとして、同社は1979年「アーイ引越センター」の社名で設立されました。電話帳にて、かの「アート引越センター」よりも前に先頭で表示されるようにとの狙いです。さすがに気が引けたのか、その2年後に「堺引越センター」に社名変更しています。もちろんただの面白企業ではなく、引越業者として独自のサービスを追求してきたからこそ現在の地位にあるわけです。

同社の将来を考えたとき、日本の引越市場全体は伸びしろがないというのが逆風となりますが、一方で2024年問題(残業規制)等より中小業者が淘汰され大手による寡占化が進むという追い風もあります。大手他社との競合にいかに打ち勝ちシェアを拡大するのか、またM&Aをいかに活用するのかが、同社が今後も安定的に成長を続けるための注目点となります。

同社の株価は、2012年6月の387円から2019年12月の3,630円まで大きく上昇しました。しかし、コロナショックの影響により下落し、ショック収束後も大きくは回復せずに2,000円台で推移しています。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /