4220 リケンテクノス

※他銘柄情報(2025年スクリーニング結果)はコチラ

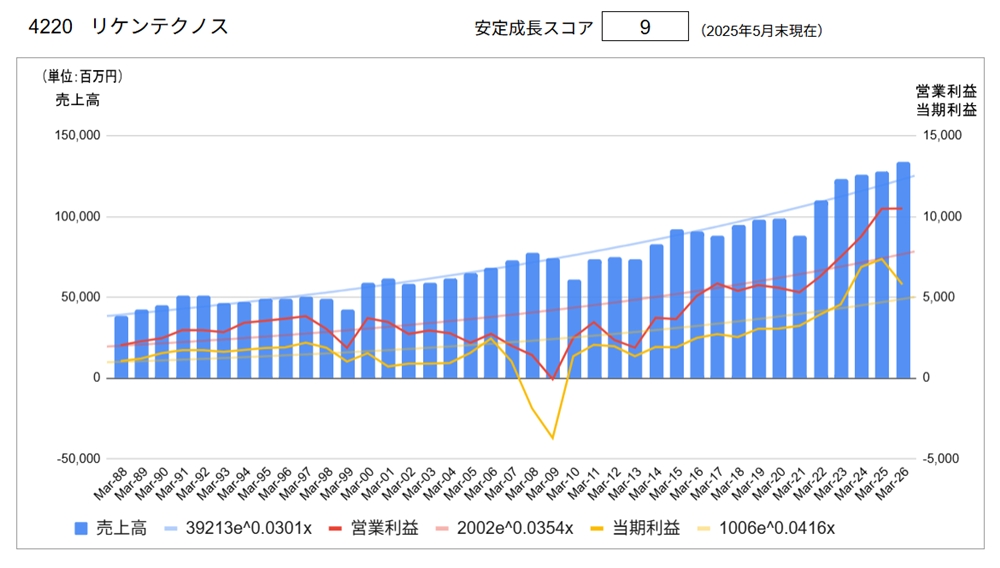

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,103 | 2025/6/16 |

| 実績 | 会社予想 | |

| 配当利回り(※) | 3.72% | 3.72% |

| PER | 8.01倍 | 9.73倍 |

| CN-PER(※) | 2.84倍 | 3.44倍 |

| 自己資本比率 | 55.7% | |

| NC比率(※) | 64.6% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.rikentechnos.co.jp/ir/)より

同社は、コンパウンド(プラスチック成形用の部材)、フィルムを主要製品とする化学メーカーです。

個人投資家の皆様へ

リケンテクノスのプラスチック製品は、実は皆様の身近なところに潜んでいます。自動車の部材、医療用の透析用チューブ、ボールペンのグリップ、赤ちゃん用の食器のパーツ、送電線やLANケーブルなどあらゆる電線の被覆材など、用途は無限大。プラスチックで、皆様の生活を豊かにしようと、日々社員全員が奮闘しています。 皆様の応援は、リケンテクノスを、私たちのお取引先様を、そして皆様をつなげ、快適空間を創り出し、社会の健全な循環を促してくれます。

①セグメント別売上高

同社は以下の4セグメントで構成されます。

1. トランスポーテーション(TR):自動車、鉄道、船舶市場等

2. デイリーライフ&ヘルスケア(DH):医療、生活資材、食品包材市場等

3. エレクトロニクス(EL):エネルギー、情報通信、IT機器市場等

4. ビルディング&コンストラクション(BC):住宅、ビル、建築資材、土木市場等

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| TR | 40,004 | 41,120 | 2.8% | 32.1% | - | - |

| DH | 34,055 | 36,809 | 8.1% | 28.7% | - | - |

| EL | 25,022 | 24,689 | △1.3% | 19.3% | - | - |

| BH | 26,601 | 25,450 | △4.3% | 19.9% | - | - |

| 合計 | 125,739 | 128,141 | 1.9% | 100% | 134,000 | 4.6% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| TR | 3,647 | 4,869 | 33.5% | 46.4% | - | - |

| DH | 2,735 | 3,522 | 28.8% | 33.6% | - | - |

| EL | 1,262 | 978 | △22.5% | 9.3% | - | - |

| BH | 1,055 | 1,011 | △4.1% | 9.6% | - | - |

| 合計 | 8,775 | 10,488 | 19.5% | 100% | 10,500 | 0.1% |

② 地域別売上高

| 売上高 | (百万円) | |||

| 2024.3 | 2025.3 | |||

| 実績 | 実績 | 前期比 | 構成比 | |

| 日本 | 63,059 | 62,899 | △0.3% | 49.1% |

| 米国 | 16,114 | 16,073 | △0.3% | 12.5% |

| タイ | 14,419 | 15,457 | 7.2% | 12.1% |

| 中国 | 8,497 | 8,631 | 1.6% | 6.7% |

| 欧州 | 47 | 72 | 50.2% | 0.1% |

| その他 | 23,600 | 25,006 | 6.0% | 19.5% |

| 合計 | 125,739 | 128,141 | 1.9% | 100% |

③ 経営計画

今年度より新たに「3ヵ年中期経営計画(2025年度~2027年度)」を開始。

「One Vision, New Stage 2027」

- 経営方針

2025年度~2027年度の3ヵ年中期経営計画は、「One Vision, New Stage 2027」 を経営方針とし、すべての生活空間に快適さを提供するリーディングカンパニーを目指してまいります。 - 経営目標

最終年度(2027年度)の連結目標数値を、以下の通りとします。

売上高 1,500億円(2025年度実績:1,281億円)

営業利益 120億円(同:104億円)

経常利益 120億円(同:105億円)

当期純利益 65億円(同:92億円)

その他、ROS 8%、ROE 10%、ROIC 11%、EBITDA 170億円 - 戦略

● Global One Company

‐ グローバルポートフォリオ最適化

‐ グローバル生産体制の再構築

‐ グローバル人材育成/確保

‐ グローバルなシステム/ネットワークの統一化

● 顧客の期待の先を行く

‐ ものづくり統括本部設置

‐ 製品開発スピードの向上

‐ 情報活用

‐ 人材育成/最適人員配置

● 新規事業/新製品の開発

‐ 新製品:新規製品の売上高比率の向上

‐ 新規事業:既探索テーマの中から事業化検討テーマの選定

‐ 知財戦略:IPランドスケープの実践深化 - 投資/株主還元

3ヵ年中計経営計画における投資については、基盤投資110億円、成長投資/研究開発費250億円、戦略投資/株主還元200億円を計画しています。

株主還元は、現在の「連結配当性向35%程度を一つの目途としたうえで、今後の事業投資・自己資本の充実等も勘案し、安定的な配当を行う」方針維持

④ 経営理念

リケンテクノス ウェイ

創業当時から引き継いでいる「ベンチャー精神」こそ、リケンテクノスの強みであり、「リケンテクノスらしさ」です。創業60周年の際、この「リケンテクノスらしさ」をもとに経営理念である「リケンテクノス ウェイ」を策定しました。ミッションにある「チャレンジメーカー」という言葉は造語ですが、製造業という意味でのメーカーという他に、挑戦して何かを創り出す人という意味もこめられています。未来への飛躍のために、これからも挑戦し続けていきます。

ミッション “使命・存在価値”

私たちは科学の力で豊かさ、安心、快適を創り出すチャレンジメーカーです。

独創的で卓越した、樹脂素材の配合加工技術で、企業と人と社会に新たな価値と喜びを提供し続けます。

⑤トップメッセージより

リケンテクノスグループは、顧客の期待の先を行くチャレンジメーカーとして、企業と人と社会に新たな価値と喜びを提供し続けます。

当社は、1951年に、塩化ビニル樹脂加工を事業の柱とする「理研ビニル工業株式会社」として設立されました。国立研究開発法人「理化学研究所」の流れを汲んだ民間企業として、限られた資金の中「人と技術」のみを強みとするベンチャー企業として出発しました。

創業以来培われてきた合成樹脂加工に係わる総合的な技術をベースに、塩ビコンパウンドやフィルム、日本初となる塩ビ食品包装用ラップ、熱可塑性エラストマーコンパウンドの開発・製造・販売に挑戦し、実現してきました。現在では、これらの製品は資源の有効活用や省エネルギー化への貢献をはじめ、環境負荷を低減する素材・製品として当社の事業の柱となっています。

2001年に「リケンテクノス株式会社」へと社名を改め、現在は「トランスポーテーション」「デイリーライフ&ヘルスケア」「エレクトロニクス」「ビルディング&コンストラクション」の4つの市場別セグメントを柱に、国内外で事業を展開するグローバル企業へ成長しています。

当社はベンチャー企業からグローバル企業へ成長してきましたが、「人と技術」が一番の強みであり、前例にとらわれず挑戦し、豊かさ、安心、快適を創り出すことを使命とすることは変わりません。すでに見えている顧客の期待を上回るだけで満足することなく、常に時代の先を読み、まだ顕在化していないお客様や市場の隠れたニーズを先回りして実現する企業でありたいと考えています。

創業当時のチャレンジ精神・新製品開発・創造性、といったものを明文化するため、2011年の創業60周年には、当社の新たな経営理念として「リケンテクノス ウェイ」を完成させました。「リケンテクノス ウェイ」に掲げている「顧客の期待の先を行く」をはじめとした企業文化を、グループ全体へ根付かせていくことがCEOである私の役割です。

2025年4月には、3ヵ年中期経営計画「One Vision, New Stage 2027」をスタートしました。また、メーカーとしての「ものづくり力」の更なる強化を目的に、組織変更を実施し、ものづくりに係わる部門を統合した「ものづくり統括本部」を設置しました。新たな組織の下で、お客様にとって最適な製品を迅速にご提案、ご提供できる体制を構築していきます。

長期ビジョンである「すべての生活空間に快適さを提供するリーディングカンパニーを目指して」と3ヵ年中期経営計画の下で価値創造に努め、グループ一丸となって更なる飛躍を目指し挑戦し続けてまいります。

社長挨拶より

分析

●長期業績推移

売上高は39年間通算でみれば増収傾向にあります(平均成長率 3.0%)。ただし、1999年、2010年、2021年とほぼ10年おきに売上が落ち込む年があります。

利益水準は、1990年代後半からしばらく低迷。2009年3月期に赤字を出して以降は、増益トレンドにあります。

長期的に見れば増収増益、ただしリーマンショック時までの低迷期がやや減点で、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:3.72%、PER 9.73倍、CN-PER 3.44倍と高利回り、割安な水準にあります。自己資本比率:55.7%、NC比率:64.6%と財務健全性に特に問題のない水準です。

●その他の視点

リーマンショックショックを機に、それまでの増収減益傾向(利益なき繁忙)の状態から、増収増益かつ売上高利益率改善の安定成長企業に変貌を遂げています。セグメント別および地域別も偏りなく分散がきいています。

経営計画について1ページに要約されているのはありがたいです。経営計画説明資料自体も、体系立てて説明されており内容が分かりやすいです。ただし、前経営計画の振り返りがなされているのは良いのですが、達成状況の評価と反省が書かれておらずやや不満です。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /