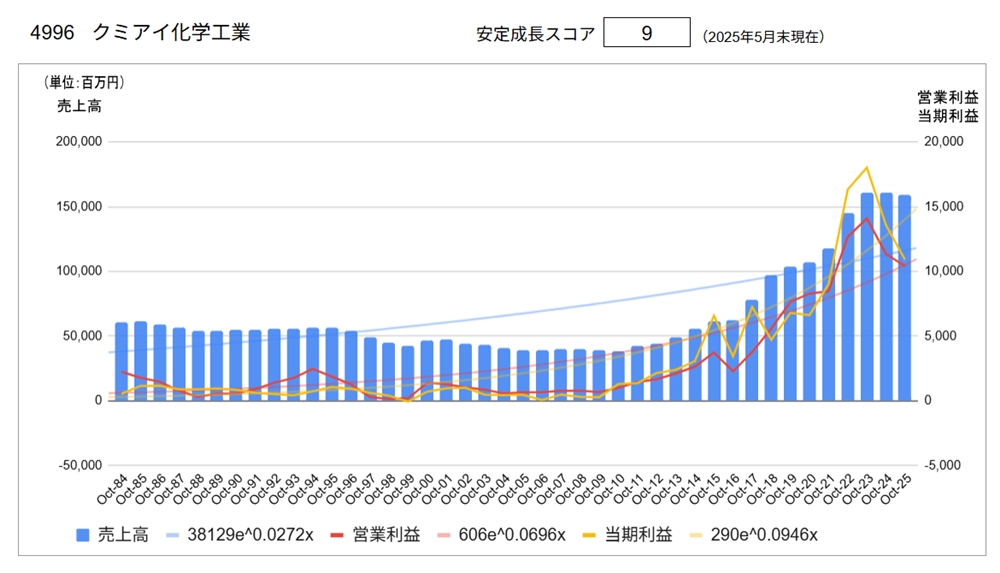

4996 クミアイ化学工業

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥794 | 2025/6/18 |

| 実績 | 会社予想 | |

| 配当利回り(※) | 4.28% | 4.28% |

| PER | 7.03倍 | 8.77倍 |

| CN-PER(※) | 1.35倍 | 1.68倍 |

| 自己資本比率 | 53.0% | |

| NC比率(※) | 80.8% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://ir.kumiai-chem.co.jp/ja/index.html)より

同社は、農薬を主業とする化学メーカーです。

①セグメント別・地域別業績

同社は、「農薬及び農業関連」「化成品」の2事業で構成されます。

| 売上高 | (百万円) | |||||

| 2023.10 | 2024.10 | 2025.10 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 農薬及び農業関連 | 129,469 | 128,139 | △1.0% | 79.6% | 123,500 | △3.6% |

| 化成品 | 22,533 | 25,020 | 11.0% | 15.5% | 26,600 | 6.3% |

| 合計 | 161,002 | 161,049 | 0.0% | 100% | 159,300 | △1.1% |

| 営業利益 | (百万円) | |||||

| 2023.10 | 2024.10 | 2025.10 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 農薬及び農業関連 | 14,805 | 12,147 | △18.0% | 107.0% | - | - |

| 化成品 | 528 | 772 | 46.2% | 6.8% | - | - |

| 合計 | 14,089 | 11,350 | -19.4% | 100% | 10,400 | △8.4% |

2024年10月期における海外向け売上高比率は 60.6%です。

② 経営計画

現在、「新中期経営計画(2024-2026年度) KUMI STORY」を実施中

数値目標(2027年10月期)

‐ 売上高 1,850億円(2024年10月期実績 1,610億円)

‐ 営業利益 160億円(同 113億円)

- 当期純利益 150億円(同 135億円)

‐ ROE 11.0%以上(同 9.74%)

‐ 配当性向 30%以上

事業戦略

● 持続可能な農業への貢献/高品質な製品・サービスの安定供給

‐ アクシーブ(畑作用除草剤)事業の最大化

‐ エフィーダ(水稲用除草剤)・ディザルタ(水稲用殺菌剤)の拡販

‐ スマート農業への取組推進

‐ 化成品事業の強化

● 研究開発力の強化

● 気候変動・環境負荷の低減

● 事業領域の拡大と新規事業の推進

‐ 農薬/化成品事業関連のM&A実施

‐ スマート農業技術の活用・具体化

③ 企業理念

私たちは創造する科学を通じて「いのちと自然を守り育てる」ことをメインテーマとし、安全・安心で豊かな社会の実現に貢献します。

④トップメッセージ

あるべき姿の実現に向け、新たなステージへ

クミアイ化学は、1949年に創立して以来、世界の農業の発展に貢献し、安全・安心な食料の安定生産を支えるため、安全で効果的な農薬の研究開発と普及に力を注いでまいりました。

世界人口の増加や地球環境の変化など、社会全体がさまざまな課題に直面する現在、クミアイ化学グループは、科学の力で安全・安心で豊かな社会を実現することを目指し、世界の食を支える「農薬及び農業関連事業」と、多彩なシーンで生活の質向上に寄与する「化成品事業」の2つを軸に事業を進めております。2024年10月期からは、中期経営計画「KUMI STORY 2026」をスタートさせました。「あるべき姿」の実現に向けて7項目(①持続可能な農業への貢献/高品質なサービスの安定供給、②気候変動・環境負荷の低減、③研究開発力の強化、④事業領域の拡大と新規事業の推進、⑤人財の育成/人的資本の考え方をベースにした人財戦略、⑥コーポレートガバナンスの高度化、⑦DXの推進/デジタル化の実践)を重要課題として位置づけ、取り組みを進めています。

社長メッセージより

流動の激しい現代において、変化をしないことはそれ自体がリスクであり、今後も当社グループが継続的に成長をしていくためには、自ら変化に適応し続けていくことが重要であると考えています。意識改革・組織改革で利益追求への意識を高め、収益力を強化していくとともに、革新的な技術開発により新たな価値を創出していきます。また、人財戦略ビジョンに基づく人財育成、DXによる業務効率化を推し進め、強靭な企業体質への変革を目指してまいります。

さらに、当社グループの経済的価値の向上とともに、気候変動対応や循環型社会への貢献といった当社グループ事業に密接に関わるESG課題に積極的に取り組むことで社会的な責任を果たし、企業価値の持続的な向上を図ります。

分析

●長期業績推移

2010年頃まで業績は長期低落傾向にありましたが、2011年以降は畑作用除草剤「アクシーブ」の成功もあり業績は急成長しています。(売上高 2010.10期 382億円 → 2024.10期 1,610億円 約4.2倍!)

このような業績を反映し、安定成長スコアは9点と高評価です。ただし、以下の「留意点など」をご覧ください。

●主要指標(会社予測)

配当利回り:4.28%、PER 8.77倍、CN-PER 1.68倍と高利回り、割安な水準にあります。自己資本比率:53.0%、NC比率:80.8%と財務健全性に特段の問題はありません。

●留意点など

2010年以降急回復していた業績が、2024.10期実績、2025.10期予想と2年連続減益となりブレーキがかかっています。主要因は、同社の躍進を支えてきた「アクシーブ」の売上がジェネリック品参入により下落し始めていることです。同社売上の約45%を占める主力商品であるだけに、その落ち込みを他で埋めるのが容易でありません。中期経営計画をみても、具体的な対応策を描ききれておらず留意が必要です。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /