7438 コンドーテック

※他銘柄情報(2025年スクリーニング結果)はコチラ

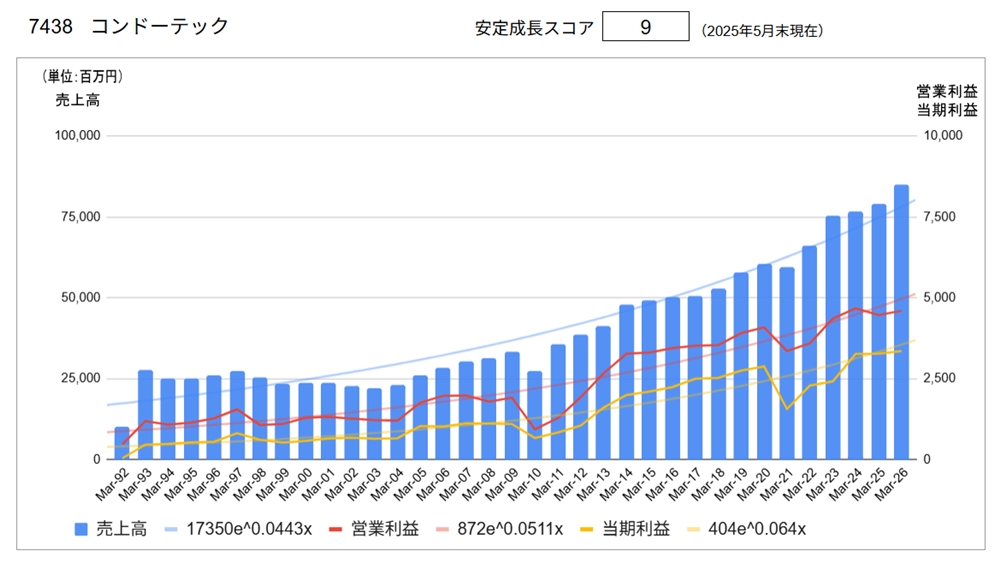

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥1,548 | 2025/6/20 |

| 実績 | 会社予想 | |

| 配当利回り | 2.97% | 3.36% |

| PER | 12.09倍 | 11.82倍 |

| CN-PER(※) | 7.93倍 | 7.75倍 |

| 自己資本比率 | 55.7% | |

| NC比率(※) | 34.4% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.kondotec.co.jp/ir/)より

コンドーテックって

「自社で製品を作るメーカー機能と商品を仕入れて売る商社機能を併せ持っているので社会活動に必要なインフラをはじめとした様々な場面で使われるものが、コンドーテックに言えばある程度何でもそろっちゃいますよ。」(同社サイトより)

①セグメント別・地域別業績

同社は以下の4事業にて構成されています。

● 産業資材 … 金物小売業、卸売業、製造業を中心に、産業資材の製造・仕入・販売

● 鉄構資材 … 鉄骨加工業者向けに、鉄構資材の製造・仕入・販売

● 電設資材 … 電気工事業者や家電小売店向けに、電設資材を仕入・販売

● 足場工事 …工務店や中堅ゼネコン向けに、足場架払工事及び仮設足場機材を仕入・販売・レンタル

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 計画 | 前期比 | |

| 産業資材 | 37,188 | 37,328 | 0.4% | 47.1% | 40,200 | 7.7% |

| 鉄構資材 | 20,867 | 21,131 | 1.3% | 26.7% | 23,270 | 10.1% |

| 電設資材 | 10,107 | 11,335 | 12.1% | 14.3% | 11,669 | 2.9% |

| 足場工事 | 8,709 | 9,380 | 7.7% | 11.8% | 9,859 | 5.1% |

| 合計 | 76,873 | 79,175 | 3.0% | 100% | 85,000 | 7.4% |

| 営業利益 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 計画 | 前期比 | |

| 産業資材 | 2,681 | 2,454 | △8.5% | 55.0% | 2,629 | 7.1% |

| 鉄構資材 | 1,526 | 1,394 | △8.7% | 31.2% | 1,406 | 0.9% |

| 電設資材 | 322 | 413 | 28.3 | 9.2% | 398 | △3.6% |

| 足場工事 | 197 | 248 | 25.9% | 5.6% | 214 | △13.7% |

| 合計 | 4,673 | 4,465 | △4.5% | 100% | 4,600 | 3.0% |

海外事業はアセアンを中心に展開しており、2025年3月期海外売上高は330百万円(対全社売上高比率 0.4%)

② 経営計画

各種投資が想定を上回ったことを受け、従来の計画をローリング修正した「中期経営計画(2026年3月期~2028年3月期)」を実施中。

● 基本方針

経営環境の変化に対処し収益性と資本効率を高め、持続的な成長、企業価値向上を目指す

● 経営目標(2028年3月期)

‐ 売上高 935億円 (2025.3期比 +18.1%)

‐ 営業利益 51億円 (同 +14.2%)

‐ 経常利益 53億円 (同 +13.3%)

‐ EBITDA 74億円 (同 +12.5%)

‐ ROE 10%以上 (同 +0.7ポイント)

● 成長戦略

1. オーガニック成長戦略

既存事業を強化すべく、製商品・サービスの供給体制を強化

2. 周辺強化による成長戦略

既存事業以外を強化すべく、未来への投資を積極的に実施

3. M&A戦略

資金を収益事業に転換し、オーガニック・周辺強化による成長戦略を加速

M&Aにおける4つの視点

① 隣接する業界:建設業界以外の業界

② 事業の深掘り:部材メーカー等

③ 事業エリアの拡大:海外拠点保有企業

④ 販売形態の拡充:既存事業とは異なる販売形態の企業

● 配当政策

ROE10.0%以上、DOE4.0%以上を目標として、継続的増配(累進配当)を行う方針

③ 企業理念

私達は未来を築く人材を育て、

創意工夫と開拓の精神をもって企業活動を行うことにより、

豊かな社会づくりに貢献します。

● 人材育成

人材は企業の宝であり、優れた人材を育てることは企業の将来を考えるうえでの大きな課題のひとつです。

未来永劫に発展し続ける企業でありたい、という意味を込めて「未来を築く」としました。

● 創意工夫と開拓の精神

新商品の他社との差異化、自社ブランドの確立など、新しい挑戦への積極的な心構えをあらわします。

思考のすべてに問題意識と好奇心を持ち、固定観念にとらわれずフレキシブルな発想で、積極的に進んでいく意気込みをあらわしています。

● 経営理念 … 自然と健康を科学する

私たちの経営理念である「自然と健康を科学する」は、ツムラグループが追い求めていく、不変の基本的な価値観です。

そこには、漢方の作用機序を解明し、科学的根拠(エビデンス)に基づいた漢方治療により患者さまの病気治療に貢献するという強い思いが込められています。

● 豊かな社会づくりに貢献

企業は、ただ単に自らの成功と利益だけを追うことなく、社会に気を配り、共に働きかけ、感謝する余裕をもってはじめて、社会に役立つことのできる一流の企業になり得ると考えています。

地域社会や業界、そして社員全員の生活が豊かになるような企業活動を行っていこう、と意気込みをあらわしています。

④トップメッセージ

世間のニーズを的確に見極め、社会インフラの充実に貢献できる企業を目指します。

コンドーテックは、お陰様で今年創業77年目を迎えることができました。これもひとえに、お客様、仕入先様、協力会社様、そして社員ならびに株主様など全てのステークホルダーの皆様のご支援の賜物であり厚く感謝申し上げます。 1947年の創業時、船舶・艤装品金物の製造から始まり、その製品を建築・土木の業界でも販売することで事業領域を広げていきました。そして、近年は電材や鉄道、農業、林業、さらに工場内の間接材などの分野にも活動の幅を広げています。 「私たちは未来を築く人材を育て、創意工夫と開拓の精神をもって企業活動を行うことにより、豊かな社会づくりに貢献します」この不変の企業理念をもとに培った77年の歴史を重く受け止め今後も取引先様の皆様と共に新たな歴史を築き上げていきたいと思っております。当社の主たるマーケットである建設業界は人手不足や高齢化、それから物流など多くの問題を抱えています。しかし当社にとっては諸問題をビジネスチャンスと捉え、あらゆる「チカラ(力)」を強化することで存在感を強固なものにしていきます。

在庫力と物流力

当社は日本各地に在庫機能を持つ49拠点の営業店があり即納体制を整えております。物流の2024年問題が問題視されるなか当社は今まで以上に在庫力と物流力を強化してまいります。具体的には倉庫を拡張し、配送が困難と言われる長尺物や異形物などの在庫を拡充しております。また物流を担う大型倉庫を大阪と茨城に配置しております。そして北海道、茨城、滋賀、福岡に工場も有しており需要地に最も近い拠点から自社製品や商品を供給することで即納ニーズに応えるだけでなく物流の負荷も軽減しCO2排出量削減など環境への配慮も実現可能となっております。

また頻発する自然災害に備え全国の拠点でブルーシートや土のう袋など災害復旧資材を在庫し有事の際には迅速な対応ができるよう社会的責任を果たしてまいります。製造力と開発力

当社は日本各地に在庫機能を持つ49拠点の営業店があり即納体制を整えております。物流の2024年問題が問題視されるなか当社は今まで以上に在庫力と物流力を強化してまいります。具体的には倉庫を拡張し、配送が困難と言われる長尺物や異形物などの在庫を拡充しております。また物流を担う大型倉庫を大阪と茨城に配置しております。そして北海道、茨城、滋賀、福岡に工場も有しており需要地に最も近い拠点から自社製品や商品を供給することで即納ニーズに応えるだけでなく物流の負荷も軽減しCO2排出量削減など環境への配慮も実現可能となっております。

また頻発する自然災害に備え全国の拠点でブルーシートや土のう袋など災害復旧資材を在庫し有事の際には迅速な対応ができるよう社会的責任を果たしてまいります。販売力と提案力

当社の強みは5万点を超えるアイテムを海から山、ビルや工場建設、橋梁などあらゆる販売フィールドへ国内外含め2万社以上のお客様へ販売している「メーカー機能をもつ商社」というところです。「メーカー機能をもつ商社」であることを活かし、「新規販売先の開拓」を行い、販売フィールドを拡げながら、お客様のニーズを取り入れた「新商材の提供」に取り組んでおります。さらに、電設資材を手掛ける三和電材株式会社、維持修繕分野の事業拡大が期待できる足場グループ各社、軽量化需要に対応できるアルミ押出形材を製造している栗山アルミ株式会社のように様々な特徴を持つグループ会社もあります。コンドーグループ一丸となってお客様のニーズに応えるための販売力と提案力を強化してまいります。

これからも「人と人とのつながり」を何よりも大切にし、信用と信頼関係を築き安心安全な製商品を「必要なときに、必要なものを、必要な場所へ」お届けできるコンドーテックを目指してまいります。これからも皆さまのご期待に応えられるよう一生懸命に頑張って参りますのでどうぞよろしくお願い申し上げます。

分析

●長期業績推移

1995年の上場以降2004年頃まで業績は低迷していました。しかし2005年以降は、リーマンショック後や新型コロナショック後に一時的な落ち込みはあったものの、基本的に右肩上がりの成長を遂げています。全期間を通じて赤字を計上していないのは素晴らしいです。ただし中期経営計画などでも言及されている通り、売上高営業利益率が5~6%とやや低めなのが課題です。

このような業績を反映し、安定成長スコアは9点と高評価です。ただし、以下の「留意点など」を確認ください。

●主要指標(会社予測)

配当利回り:3.36%、PER 11.82倍、CN-PER 7.75倍とやや高利回り、割安な水準にあります。自己資本比率:55.7%、NC比率:34.4%と財務健全性に特段の問題はありません。

●留意点など(分析ではなく個人的感想です)

同社については、着実な業績拡大を遂げていること、ユニークなビジネスモデルでその強みを自覚していること、開示資料が見やすいこと、と私好みの企業です。

ところが、モニタリング基準日である5月末の株価が 1,454円だったのが、この記事を書いている6月23日前場終了時点で 1,565円と8%弱上昇してしまいました。その結果、配当利回りやPERからみた割安度がだいぶ薄れています。5月末の水準であれば購入したのでしょうが、今の水準では迷います。個別企業分析に時間を要しておりスピード感が欠けていたかと反省する一方、長期投資にあたっては企業をじっくりとみたいという思いもあり痛しかゆしです。中東情勢が一段と怪しさを増していることもあり、下押しするときを待つことにします。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /