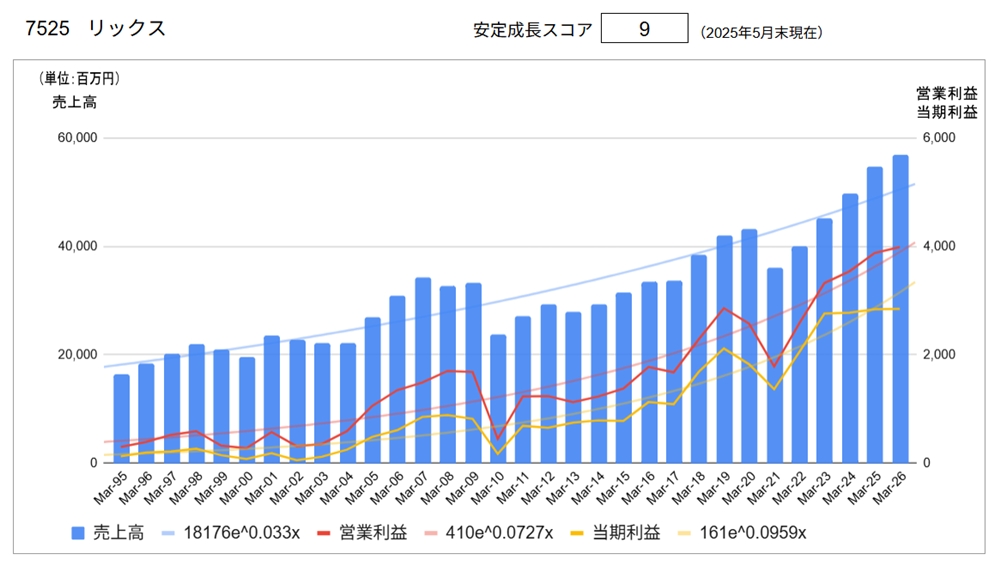

7525 リックス

※他銘柄情報(2025年スクリーニング結果)はコチラ

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥2,969 | 2025/6/23 |

| 実績 | 会社予想 | |

| 配当利回り | 4.75% | 4.92% |

| PER | 8.46倍 | 8.44倍 |

| CN-PER(※) | 2.74倍 | 2.74倍 |

| 自己資本比率 | 58.2% | |

| NC比率(※) | 67.6% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.rix.co.jp/ir/)より

同社は

「製造現場の課題を解決する[メーカー商社]です」

「ものづくりの生産ラインに対して課題を発見し、解決策をご提案しています」

「鉄鋼、自動車、半導体など、製造業の幅広いジャンルのお客様の課題を解決しています」

「世の中に高品質な製品が生み出されるために生産現場を支えています」

「世界中のものづくりの課題解決に貢献し、顧客が描く「理想的な世界」の実現に向け伴走することそれが、リックスが存在する理由です」

(同社サイトより)

①セグメント別業績

同社では、顧客の業界別にセグメントを分けています。

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 鉄鋼 | 13,983 | 15,633 | 11.8% | 28.6% | - | - |

| 自動車 | 10.403 | 11,723 | 12.7% | 21.4% | - | - |

| 電子・半導体 | 6,739 | 7,406 | 9.9% | 13.5% | - | - |

| ゴム・タイヤ | 3,959 | 3,870 | △2.2% | 7.1% | - | - |

| 工作機械 | 2,441 | 2,320 | △5.0% | 4.2% | - | - |

| 高機能財 | 2,136 | 2,539 | 18.9% | 4.6% | - | - |

| 環境 | 2,334 | 3,045 | 30.5% | 5.6% | - | - |

| 紙パルプ | 965 | 918 | △4.9% | 1.7% | - | - |

| 合計 | 49,752 | 54,727 | 10.0% | 100% | 57,000 | 4.2% |

| 売上高 | (百万円) | |||||

| 2024.3 | 2025.3 | 2026.3 | ||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | |

| 鉄鋼 | 1,789 | 2,006 | 12.1% | 51.7% | - | - |

| 自動車 | 1,246 | 1,300 | 4.3% | 33.5% | - | - |

| 電子・半導体 | 730 | 890 | 21.8% | 22.9% | - | - |

| ゴム・タイヤ | 449 | 415 | △7.6% | 10.7% | - | - |

| 工作機械 | 538 | 502 | △6.6% | 12.9% | - | - |

| 高機能財 | 240 | 267 | 11.3% | 6.9% | - | - |

| 環境 | 204 | 295 | 44.1% | 7.6% | - | - |

| 紙パルプ | 108 | 106 | △2.5% | 2.7% | - | - |

| 合計 | 3,544 | 3,882 | 9.5% | 100% | 3,990 | 2.8% |

② 地域別売上高

| 売上高 | (百万円) | |||

| 2024.3 | 2025.3 | |||

| 実績 | 実績 | 前期比 | 構成比 | |

| 日本 | 43,040 | 47,615 | 10.6% | 87.0% |

| 中国 | 2,634 | 2,326 | △11.7% | 4.3% |

| 北米 | 1,338 | 1,610 | 20.3% | 2.9% |

| タイ | 922 | 1,071 | 16.2% | 2.0% |

| 欧州 | 590 | 573 | △2.8% | 1.0% |

| インド | 481 | 654 | 35.8% | 1.2% |

| その他 | 7 | 42 | 433.7% | 0.1% |

| 合計 | 49,752 | 54,727 | 10.0% | 100% |

③ 経営計画

同社では、長期経営計画「LV2030」および「中期経営計画(2024年度~2026年度)」を策定しています。

● 数値目標

| 2023年度 実績 | 2026年度 計画 | 2030年度 計画 | |

| 売上高 | 497億円 | 600億円 | 700億円 |

| 営業利益 | 35億円 | 45億円 | 56億円 |

● 長期経営計画「LV2030」

リックスグループは、”販売・技術・製造・サービスの高度な融合”とパートナーとの“協創”により、世界の産業界の課題解決のためのソリューションを提供します。

01 ビジネス領域

既存の基盤を固めながら、ビジネスの主戦場をモノづくりの上流・下流へと広げる“深化”と、成長市場をターゲットとする開発活動“探索”に注力し、ビジネス領域をグローバルに拡げ、連結売上高700億円の達成を目指します。

02 収益性

競争上の優位性をもったオリジナル品開発の仕組みづくりを行い、DX戦略を積極的に推進することで、生産性向上・既存ビジネスの変革・新規ビジネスを創出し、①営業利益率8%以上、②ROE11%以上、③オリジナル品比率55%以上の達成を目指します。

03 人材・組織

ライフ・ワーク・バランスの充実、RIXing Actionを実践できる人材の育成、社内外協創の仕組みづくりを推進することで、持続的な成長を可能とする企業となることを目指します。

04 Stakeholder Relations

地球上で活動をする一企業として、ビジネスを通じてサステナブルな社会の実現を積極的に推進し、株主様をはじめとするすべてのステークホルダーの皆様をリックスファンとしてとらえ、積極的な情報開示を行い、ファンの皆様との良好な関係を作り続けていきます。

● 中期経営計画

01 ビジネス領域

1.現状の業界・業種(525億円)

2.成長分野(75億円)

3.海外(600億円のうち96億円) 特にアメリカ・中国・インド

02 収益性

1.事業活動の効率化(営業利益率7.5%以上・ROE11%以上)

2.新製品・新商品開発(オリジナル品比率40%以上)

03 人材・組織

1.ライフ・ワーク・バランスの充実

2.RIXing Actionを実践できる人材の育成と定着

3.協創センターをフル活用する仕組みづくり

4.新システムへのスピーディーな移行

04 Stakeholder Relations

1.CSV-Creating Shared Value ビジネスを通じた社会貢献の実行

2.ステークホルダーとのコミュニケーション活性化

3.ガバナンス体制の強化に向けた取り組み

③ 企業理念

● 経営基本方針

私たちは、リックス株式会社の将来像を「経営の基本方針」としてまとめ、この実現に向けて「明るく、楽しく、伸々と」をモットーに全従業員で取り組んでいきます。

● 経営理念

‐ 01 存在意義 … 私たちは、常に未来を見つめ、販売・技術・製造・サービスの高度な融合をめざす「メーカー商社」として、世界の産業界に貢献します。

‐ 02 経営の基本姿勢 … 私たちは、お客様への生きた情報提供と高付加価値の創造をモットーに、社員の個性を生かすダイナミックな経営をめざします。

● リックスグループの社風・行動理念「RiXing Action」

1 善悪を損得に優先させよ それが、私たちの礎(いしずえ)です

2 逃げない それが、私たちの姿勢です

3 一丸となって団結に徹せよ それが、私たちの強みです。

4 明るく楽しく伸び伸びと それが私たちのモットーです

5 世界のお客様の伴奏者であり続けること それが、私たちの使命です。

6 ファミリーを発展の源泉と捉え自己実現の場を提供すること それが、私たちファミリーの約束です

7 取引先様にとってお客様との懸け橋になること それが、私たちの存在価値です

8 持続可能な社会の一翼を担うこと それが、私たちの責務です

9 投資をしてくれる皆様の期待に応え続ける それが、私たちの矜持です

④トップメッセージ

高度な融合を目指すメーカー商社として世界の産業界に貢献します。

リックスは1907年(明治40年)の創業より110年以上の歴史をもつ企業です。創業当初は足袋の販売から始まり、地下足袋を官営八幡製鉄所に納めたのをきっかけに、鉄鋼業界をはじめとする各産業界にビジネスの場を広げてきました。

また、ビジネスを拡大していく中で製造部門を設置し、回転継手(商品名:ROCKY JOINT)をはじめとする、自社ブランドの“ROCKY”を冠した製品の製造販売も行ってきました。商社という一面だけでなく、メーカーとしての一面も持ち合わせています。 海外展開も積極的に行っており海外に11拠点(販社:8社、製造会社:3社)有しております。現在では、お客様である大手製造業の生産現場で使用される設備や部品、消耗品などの生産財を取り扱う「顧客密着型のメーカー商社」と称しております。お客様に密着していることで困りごとやニーズが入手しやすくなり、それを解決するソリューションを自社の製造部門はもとより様々な仕入先様各社より調達し、グローバルにお客様のもとへ提供することができます。さらには、仕入先様各社の商品のコラボレーションやシステム化の提案など様々な解決策を創り出すことができます。いわゆる課題解決力が高いのが、顧客密着型メーカー商社の強みであります。

今後は最新のITやAIの技術を積極的に導入し、これらの強みに磨きをかけていきます。お客様の求めるソリューションをスピーディーに提供していくことで、課題解決のパートナーとなれるように邁進してまいります。仕入先様に対しては販売だけでなく、お客様の声をフィードバックし商品の改良や開発に関する情報提供を行ってまいります。そうすることで弊社の総合的な課題解決力の向上に努めていきたいと思います。

分析

●長期業績推移

1996年に上場して以降2004年頃まで業績は横ばいでした。その後業績は拡大しますが、リーマンショックにより大きく落ち込みました。しかしそれからは成長軌道にのり、新型コロナショックで一時的なダメージを受けたものの、最近は過去最高売上を更新し続けています。一方で利益水準のブレ幅が比較的大きなことがややマイナス材料です。

このような業績を反映し、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:4.92%、PER 8.44倍、CN-PER 2.74倍と非常に高利回り、割安な水準にあります。自己資本比率:58.2%、NC比率:67.6%と財務健全性に特段の問題はありません。

●その他の視点

同社を分析する直前にコンドーテックの分析をし、商社兼メーカーというユニークな業態に興味を持ちました。続いて同社を調べ始めたところ、まったく似たような業態であり驚きました。しかも上場時期も1995年と96年でほぼ同じ、そこからの業績推移も双子かと思うくらいに同期した動きをしています。ただし細かく言えば、コンドーテックが建設・土木現場を得意としているのに対し、同社は工場現場を得意としているという違いはあります。

上記のとおり、同社の予想配当利回りは5%弱、PERは8%台とかなりの割安水準にあります。割安すぎるため投資家をためらわせるマイナス材料でもあるのか気になります。同社が製造業を取引先にしている以上、リーマンショック後のようなことになると影響を受けやすい、と考えられているのかもしれません。同社が今後株価を上げていくためには、海外進出などによる売上拡大や自社製品割合の増加による利益率の改善などが求められます。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /