7723 愛知時計電機

※他銘柄情報(2025年スクリーニング結果)はコチラ

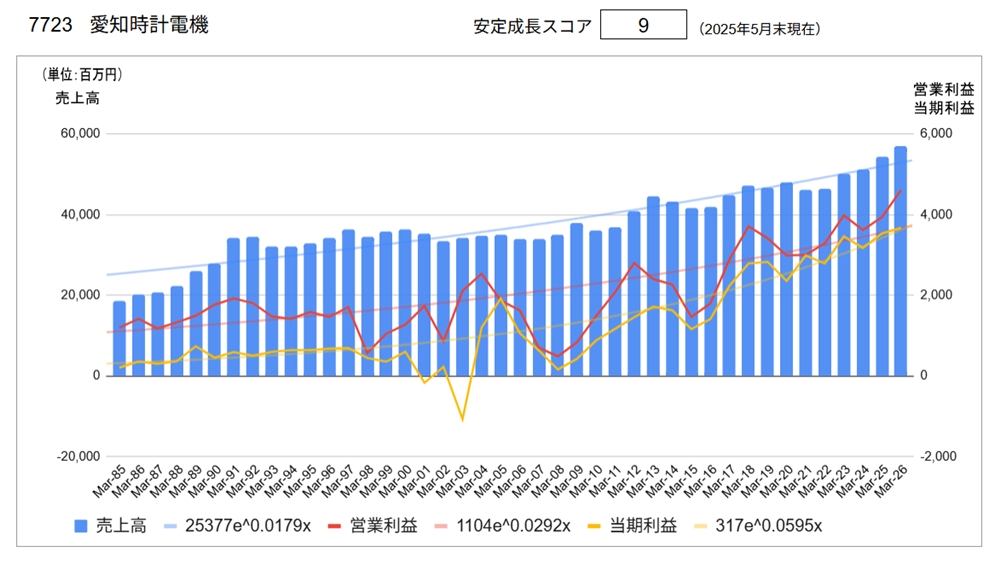

長期業績グラフ・安定成長スコア

※長期業績グラフおよび安定成長スコアの詳しい説明はコチラ

主要指標

| 株価 | ¥3,346 | 2025/6/17 |

| 実績 | 会社予想 | |

| 配当利回り | 4.06% | 4.06% |

| PER | 7.86倍 | 11.04倍 |

| CN-PER(※) | 2.69倍 | 3.79倍 |

| 自己資本比率 | 64.7% | |

| NC比率(※) | 65.7% |

※NC比率:ネットキャッシュ比率

※PER、CN-PER、NC比率の解説はコチラ

企業概要

企業IRページ(https://www.aichitokei.co.jp/ir/)より

同社は、ガスメーターや水道メーターなど計測器事業を主業とするメーカーです。

①セグメント別・地域別業績

同社の決算説明会資料では、以下のとおり事業部門別および地域別売上高を公表しています。

| 売上高 | (百万円) | ||||||

| 2024.3 | 2025.3 | 2026.3 | |||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | ||

| 計測器関連事業 | 51,177 | 54,231 | 6.0% | 99.9% | 56,920 | 4.8% | |

| ガス関連機器 | 24,397 | 26,479 | 8.5% | 48.8% | 26,840 | 1.4% | |

| 水道関連機器 | 17,706 | 18,854 | 6.5% | 34.7% | 19,720 | 4.6% | |

| 民需センサー・システム | 3,072 | 2,631 | △14.3% | 4.8% | 2,830 | 7.5% | |

| 計装 | 6,001 | 6,265 | 4.4% | 11.5% | 7,470 | 19.2% | |

| 特機関連事業 | 47 | 55 | 15.9% | 0.1% | 60 | 8.5% | |

| 合計 | 51,225 | 54,286 | 6.0% | 100% | 56,920 | 4.9% | |

| 売上高 | (百万円) | ||||||

| 2024.3 | 2025.3 | 2026.3 | |||||

| 実績 | 実績 | 前期比 | 構成比 | 予想 | 前期比 | ||

| 国内 | 47,133 | 50,480 | 7.1% | 93.0% | 52,832 | 4.7% | |

| 海外 | 4,091 | 3,806 | △7.0% | 7.0% | 4,089 | 7.4% | |

| アジア・オセアニア | 2,553 | 2,657 | 4.1% | 4.9% | 2,691 | 1.3% | |

| 欧米ほか | 1,538 | 1,148 | △25.3% | 2.1% | 1,398 | 21.7% | |

| 合計 | 51,225 | 54,286 | 6.0% | 100% | 56,920 | 4.9% | |

② 経営計画

現在「中期経営計画2026」(2024年度~2026年度)を実施中。

● ミッション

人と地球にやさしい明日をつくる

● ビジョン

はかる技術とつなぐ技術でサステナブルな社会づくりに貢献する

● 基本戦略・重点施策

1. 市場、事業領域の拡大

‐ 計測分野における新しい価値の創出

・データ配信サービスの幅広い展開

‐ グローバル展開の加速

・海外売上高目標 55億円(2024.3比 +34%)

2. 基盤事業の競争力強化

‐ 収益性向上と社会課題解決の両立

・スマートメーター需要対応

‐ DXによる業務改革の実現

3. 企業価値の向上

‐ 成長投資

‐ 株主還元の充実…配当性向 40%目標

‐ 政策保有株式の縮減

‐ サステナビリティへの取り組み推進

‐ ガバナンスの更なる高度化

● 数値目標

| 2027年3月期 目標 | 2025年3月期 実績 | |

| 売上高 | 600億円 | 542億円 |

| 経常利益 | 50億円 | 47億円 |

| 当期純利益 | 37億円 | 35億円 |

| ROE | 8.0% | 7.8% |

③ 企業理念

新しい価値を『創造』し、

お客様や社会のお役に立ち(『奉仕』)、

皆様からの『信頼』を獲得し続けます。

④トップメッセージ

愛知時計電機は2024年度を初年度とする「中期経営計画2026」をスタートし、新たなビジョン「はかる技術とつなぐ技術でサステナブルな社会づくりに貢献する」を策定いたしました。

私たちが持つ「はかる技術」と「つなぐ技術」を磨き続けることで、市場・事業領域を拡大し、基盤事業の競争力を高めるとともに、脱炭素社会の実現や少子高齢化等、社会課題の解決に貢献してまいります。

皆さまのご期待に沿えるようガバナンスをより一層強化し、持続的な企業価値向上に取り組んでまいりますので、引き続きご支援を賜りますようお願い申し上げます。

分析

●長期業績推移

1991年度から2011年度まで同社の売上高は300億円台で横ばいに推移していました。2012年以降売上高は順調に拡大し、2025年3月期には542億円を計上しました。

一方、利益水準はガスメータの更新サイクルや原材料費に強く影響を受けており、2015年前後に大きく落ち込んだが新型コロナショックの影響は軽微であるなど、他の企業とは異なる動きをしているのが特徴的です。

また売上高営業利益率は改善傾向にあるものの、2025年3月期で7.3%と比較的低位です。

このような業績を反映し、安定成長スコアは9点と高評価です。

●主要指標(会社予測)

配当利回り:4.10%、PER 9.54倍、CN-PER 1.46倍と高利回り、割安な水準にあります。自己資本比率:74.6%、NC比率:84.6%と財務健全性は良好です。

●その他の視点

ガスメーターや水道メーターの製造という典型的な「縁の下の力持ち」企業です。それでは完熟した産業かといえばそうでもなく、スマートメーターやデータ配信サービスの導入による検針作業の省力化や、お年寄りの見守りサービス(普段より使用量が減っていたら家族に通知)の提供といった面白い可能性を持っています。

また同社のような地道なメーカーにありがちですが、株価は割安で放置されています。PBRは 0.72倍であり、1倍まで引き上げるのが経営課題の一つとなっています。そのためにどのような施策をおこなうのか。収益力改善はもちろんですが、IR(投資家向け広報活動)も充実させる必要があるのでないかと、このたび同社開示資料を一通り読んで感じました。

※当記事は投資の推奨を目的としたものではありません。投資判断は自己責任でお願いします。

※データの一部は手作成・手入力のため、誤りがある可能性についてお含みおきください。

\ 最新情報をチェック /